|

|

|

EL C.A.P.M.

El modelo de Valoración de Activos de Capital, más conocido por sus siglas inglesas CAPM (Capital Asset Pricing Model), fue desarrollado a lo largo de los 60 por diferentes autores comoSharpe (1964), Lintner (1965), Mossin (1966), etc., pudiendo encontrarse un buen resumen del mismo en la obra de Copeland y Weston (1988, cap. 7), y a un nivel más sencillo en Gómez-Bezares (1988, ap. 6-c). Su desarrollo teórico es relativamente sencillo:

Supongamos una cartera formada por n títulos de rentabilidades ri y en proporciones wi tal como aparecen en los siguientes vectores:R' = (r1 , r2 , ... , rn) (1)

W' = (w1 , w2 , ... , wn) (2)La rentabilidad P de la cartera será P=R'.W y su rentabilidad media E(P)=E(R').W; su varianza será VAR(P)=W'.

.W, donde

COV(R,P) = E{[R-E(R)].[P-E(P)]} = E(R.P) - E(R).E(P) =

= E(R.R'.W) - E(R).E(R').W = [E(R.R') - E(R).E(R')].W =Hemos de maximizar la esperanza matemática de rentabilidad de nuestra cartera para cada valor de la varianza, sujeto a que tenemos un presupuesto (sumatorio de wi será la unidad). Llamemos V* a un valor determinado de la varianza y U al vector de unos, tendremos la siguiente programación cuadrática:

MAX: E(R').W (4)

Sujeto a: VAR(P) = W'.

W'.U = 1 (6)Planteando el máximo condicionado por Lagrange:

L = E(R').W - µ1(W'.

Multiplicando por W' la primera derivada (8), y teniendo en cuenta la igualdad de la tercera (10),

L/

E(P) - 2.µ 1.VAR(P) - µ2 = 0; E(P) - 2.µ 1.VAR(P) = µ2 (11)

y substituyendo luego en la misma ecuación (8),

E(R) - 2.µ 1.

E(R) = E(P).U - 2.µ1.[VAR(P).U - COV(R,P)] (13)Si existiera un título sin riesgo, tendríamos:

E(r0) = E(P) - 2.µ1.VAR(P) (14)

Llamemos p=2.µ1; tendremos una forma de medir el precio del riesgo:

p = [E(P)-E(r0)]/VAR(P) (15)

Así, con (13), (14) y (15), llegamos a la conocida fórmula del CAPM:

E(R) = E(r0).U + p.COV(R,P) = E(r0).U + [E(P)-E(r 0)].b (16)

Ya que b es igual a COV(R,P)/VAR(P). Por otro lado con las ecuaciones (8) y (10), dividiendo la primera por µ1, y llamando l1 a

1/µ1 y l2 a -µ2/µ1, podemos poner:

l1.E(R) = 2.

1 = U'.W (18)A este mismo resultado llegamos si en vez de maximizar la rentabilidad esperada, minimizamos la varianza, en efecto:

MIN: W'.

Sujeto a: E(P)=E(R').W = E* (20)

W'.U = 1 (21)

L = W'.

De donde se deducen las ecuaciones (17) y (18). Si ponemos dichas ecuaciones en forma matricial, tenemos:

E(R) 0 l1 + 0 1 = 2 S -U U' 0 W l2

El sistema de las ecuaciones (19 a 21), es equivalente al siguiente:

MIN: W'.

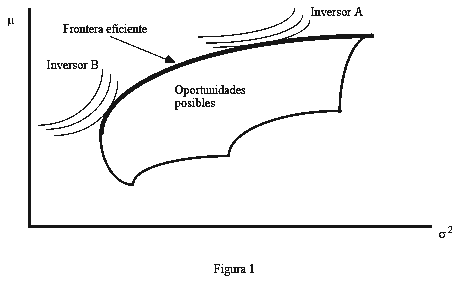

Sujeto a: W'.U = 1 (27)Donde l1 representa las diferentes pendientes de las rectas de un mapa donde estén las varianzas y las esperanzas matemáticas de las carteras. Al cumplirse la condición W'.U=1, nos vamos al mapa de oportunidades posibles de la figura 1, y al minimizar vamos "barriendo" la frontera eficiente; cada punto de dicha frontera corresponde a un valor de l1. Si existe un título sin riesgo, la frontera eficiente resultante llegaría a tocar el eje de ordenadas.

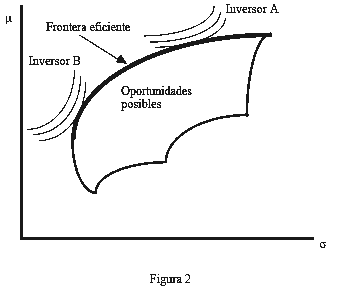

Si cambiamos ahora el eje de abscisas, poniendo desviaciones típicas en vez de varianzas, el mapa correspondiente quedará menos alargado (figura 2).

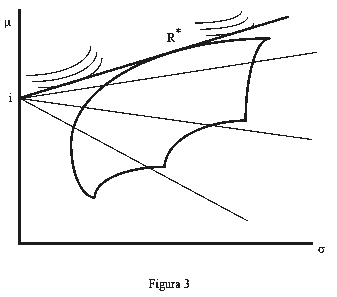

Si suponemos ahora la existencia de un título sin riesgo, se podrán hacer diferentes combinaciones entre dicho título y las carteras consideradas anteriormente. En este sistema de coordenadas, estas combinaciones dan lugar a líneas rectas. Tal como se ve en la figura 3; las combinaciones óptimas se encuentran en la recta que partiendo del rendimiento seguro del título sin riesgo (r0=i), es tangente a la que antes denominábamos frontera eficiente. Esta tangente es la nueva frontera eficiente, todos los inversores se situarán sobre ella. En consecuencia, sólo habrá una combinación óptima de títulos con riesgo, que es la que denominamos R*, ésta es la cartera de mercado. (Suponemos que nos podemos endeudar en el título sin riesgo, lo que nos lleva a la derecha de R* en algunos casos).

Como conclusión de todo lo anterior, vemos que los inversores realizarán su inversión en una proporción de la cartera de mercado y otra del título sin riesgo. Así el CAPM postula que existe una cartera de mercado, P, formada por todos los títulos y con las proporciones que éstos representan en el mercado. La rentabilidad esperada de cada título E(R), será la del título sin riesgo (r0), más un premio por riesgo [E(P)-E(r0)] multiplicado por la beta del título, según el modelo de la fórmula (16), que reproducimos a continuación.

E(R) = r0.U + [E(P)-r0].b (28)

Esta es la denominada línea del mercado de títulos, ó SML. La fórmula del CAPM que aparece en la fórmula (28) es un modelo ex-ante, y tiene el problema de que las expectativas no son observables. Suponiendo expectativas racionales, se puede testar en base a los datos del pasado. Partimos del modelo de mercado:

R = a + b.P + e (29)

a, b y e, son vectores. Tomando esperanzas matemáticas, restando y sustituyendo el valor de la fórmula del CAPM (28),

E(R) = a + b.E(P) (30)

R - E(R) = b.[P-E(P)] + e (31)

R = r0.U + [P-r0].b + e (32)Que ya es un modelo testable, utilizándose normalmente una regresión cross - seccional, con medias de varios periodos:

R j = y0 + y1xbj + uj

(véase también Copeland y Weston, 1988, pág. 212 y ss.). Nosotros ya tenemos estimadas las betas, trataremos ahora de contrastar la veracidad del CAPM.