|

|

|

CRISIS ASIÁTICA

Las economías del sudeste asiático que asombraban al mundo con su velocidad de crecimiento económico y un poderoso desarrollo tecnológico, fueron presas de una crisis, la que repercutió el mundo y afectó las economías latinoamericanas por otro canal, la aída del comercio mundial.

A pesar de la solidez de las economías asiáticas, cuyos indicadores mostraban un notable incremento de las reservas internacionales a pesar de un déficit externo, que en algunos casos como el malasio llegó a 6% del PBI en 1996. El panorama parecía alentador, Malasia incrementó sus RIN de 5 mil millones en 1985 a 26 mil millones en 1996, más resaltante el caso de Singapur que pasó de 2 mil millones en 1985 a 24 mil millones en 1996, de igual modo Singapur de 12 mil millones a 76 mil millones en el mismo período.

Las economías del sudeste asiático ostentaban todas un superávit fiscal, desde el 0.2% de Taiwán a 7.4 % de Tailandia, en porcentaje del PBI.

Estas economías ostentaban en 1996 unos elevados índices de ahorro respecto del PBI, por ejemplo 35% Corea, Malasia 41%, 50% Singapur. żCómo fue que entraron en crisis?

Una razón fue el fuerte crecimiento de los niveles de crédito interno de la Banca privada, veamos el cuadro 7.4.CUADRO 7.4

EVOLUCIÓN DE LOS SALDOS DEL CRÉDITO BANCARIO INTERNO EN LAS ECONOMÍAS DEL ESTE Y SUDESTE ASIÁTICOS 1985 1990 1992 1993 1994 1995 1996 COREA Créditos como porcentaje del PIB 51.9 54.0 54.9 55.5 57.4 56.9 58.3 Créditos reales, 1985 = 100 100.0 167.8 195.7 209.1 235.1 254.3 278.3 FILIPINAS Créditos como porcentaje del PIB 34.6 24.8 20.5 46.3 48.5 56.9 68.8 Créditos reales, 1985 = 100 100.0 90.3 74.4 171.5 187.7 230.5 294.3 CHONG KONG

(CHINA)Créditos como porcentaje del PIB 147.1 209.6 200.3 204.5 190.9 198.0 198.9 Créditos reales, 1985 = 100 100.0 209.7 219.0 233.6 233.6 275.9 290.3 INDONESIA Créditos como porcentaje del PIB 14.4 44.2 44.8 48.2 50.2 51.5 54.2 Créditos reales, 1985 = 100 100.0 447.9 529.4 611.9 683.0 759.9 861.7 MALASIA Créditos como porcentaje del PIB 67.4 78.7 76.9 78.6 76.1 84.9 93.3 Créditos reales, 1985 = 100 100.1 162.4 185.9 206.2 218.3 266.0 315.8 SINGAPUR Créditos como porcentaje del PIB 111.3 100.7 103.3 100.3 98.9 105.7 111.1 Créditos reales, 1985 = 100 100.0 135.5 184.5 197.7 215.5 250.3 281.7 TAILANDIA Créditos como porcentaje del PIB 66.1 70.1 73.8 80.9 91.7 97.4 99.3 Créditos reales, 1985 = 100 100.0 173.4 214.1 254.0 313.1 361.7 393.6 TAIWAN

(CHINA)Créditos como porcentaje del PIB 74.9 103.5 135.5 147.6 158.4 162.1 159.9 Créditos reales, 1985 = 100 100.0 213.9 321.9 372.4 426.1 462.4 481.8 Fuente: CEPAL 1998 La mayoría de países duplicó su crédito bancario entre 1985 a 1996, estos créditos fueron financiados en gran parte por flujos de capitales internacionales, la mayoría de corto plazo, estos capitales pasaron de 150 mil millones de dólares en 1993 a más de 300 mil millones en 1996.

El excesivo crédito y los niveles bajos de supervisión financiera, permitieron que los créditos en muchos de estos países se orientaran a conglomerados o se concentraran en ciertos grupos empresariales como el inmobiliario, esta concentración llevó a un elevado crecimiento de los precios por ataques especulativos, que retrasó al sector y finalmente comenzó a tener problemas de pago, afectando el sistema financiero.

Otra ayuda a la crisis la pusieron los sistemas cambiarios, la mayoría de estos países tenía ancla cambiaria o tipo de cambio fijo, con ello ataban su política monetaria a los vaivenes del mercado mundial de divisas.

La creciente alza del tipo de cambio desde 1995, por un mayor valor del dólar, retrasó la velocidad del crecimiento de las economías asiáticas, las que redujeron sus exportaciones más no así sus importaciones, que seguían en expansión debido al fuerte nivel de crédito interno que alentaba el consumo y no fomentaba las exportaciones puesto que se concentraba en bienes no transables.

De modo que el colapso vino con la escalada del tipo de cambio, que en la mayoría de países se duplicó en más del 200%, (El peor caso fue el de Indonesia: subió el tipo de cambio en más de 5 veces) afectando los sistema financieros y las reservas de la banca central de estos países, de modo que este efecto cambiario se trasladó a los precios y con ello produjo una desaceleración económica.

La economía asiática que representaba el 15% del comercio mundial en 1997, con su caída arrastró a sus socios comerciales en todo el mundo, en Latinoamérica para 1997se tenían los siguientes socios exportadores principales al ASIA: Brasil con 7%, Perú con 9% y Chile con 14%.

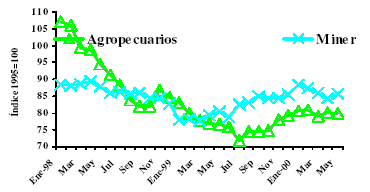

Estos países se vieron directamente afectados, veamos los cuadros 7.1, 7.2 y 7.3 mostrados en la sección anterior, en donde se ve claramente la caída de la actividad de estos países en la región, cae el PBI y se elevan sus déficits en cuenta corriente. Veamos el gráfico 7.2, que muestra el comportamiento del precio mundial de las principales exportaciones de países como Chile, Perú.GRÁFICO 7.2. PRECIOS MUNDIALES DE PRODUCTOS MINEROS Y AGRÍCOLAS

Fuente: ESAN 2001.Los resultados en los mercados de valores asiáticos fueron desastrosos, la mayoría de capitales de corto plazo salieron del país, se elevaron los índices del riesgo país, de modo que la fuga de capitales desplomó la bolsa de valores en el ASIA.

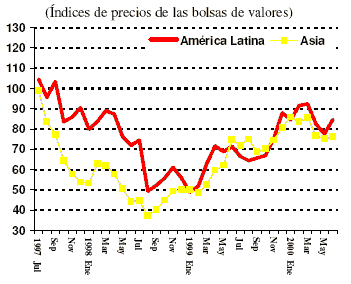

Los resultados negativos en el ASIA afectaron las bolsas latinoamericanas, debido a que subió el riesgo país y los capitales internacionales prefirieron plazas seguras, el mayor riesgo se debió a los efectos comerciales negativos que tuvieron dos de las principales economías de la Región como Brasil y Chile. Veamos el gráfico 7.3.GRÁFICO 7.3. PRECIOS MUNDIALES DE PRODUCTOS MINEROS Y AGRÍCOLAS

Fuente: ESAN 2001.La crisis sirvió para que las naciones latinoamericanas iniciaran un proceso de reformas de los sistemas de supervisión pasando a esquemas de regulación prudencial es decir analizando y clasificando las instituciones financieras según sus indicadores de riesgos en activos o pasivos, de modo que ante señales de riesgo se les pide que modifiquen sus políticas o realicen aumentos patrimoniales.