|

|

|

CRISIS MEXICANA

A fines de 1994, la economía modelo de América Latina se desplomó, México que había iniciado en los 90 una profunda ola de reformas estructurales en su economía, hizo frente a una de las peores crisis de su historia.

En los 90 México, luego de la crisis de la deuda por morosidad de pago, inició un cambio estructural de su aparato productivo, el estado decidió iniciar un proceso de privatizaciones, una apertura de los mercados financieros, permitió la concentración de las actividades financieras bajo la figura de la banca universal, se liberalizó las tasas de interés, a la par se iniciaba un proceso de apertura y libre mercado en toda la economía mexicana.

El estado mexicano vendió todas sus empresas financieras, se iniciaba entonces un mercado financiero totalmente privado y nuevo en materia de previsiones de riesgo. Estos cambios en la economía mexicana produjeron una creciente entrada de capitales, 33 mil millones de dólares, de los cuales el 15% eran en inversión directa y el 85% se repartía en inversiones en títulos de renta fija o variable. La liberalización rápida de los mercados produjo una masiva entrada de bienes extranjeros, de modo que el saldo comercial fue negativo en más de 18 mil millones de dólares en 1993. Este saldo negativo fue financiado con las masivas entradas de capital de corto plazo, sin embargo a fines de 1994, el déficit comercial unido al déficit en la balanza de servicios, por repagos de deuda externa (la deuda era de más de 104 mi millones de dólares, con un servicio anual alrededor de 15 mil millones) y otros servicios financieros, llego al 7% del PBI, con un nivel medio de 6% en los últimos tres años (28.8 mil millones de dólares).

Veamos el cuadro 7.1.

CUADRO 7.1.

BALANZA EN CUENTA CORRIENTE DE PAÍSES LATINOAMERICANOS

(MILLONES DE U.S. $)

Período: 1993 - 1998PAÍS 1993 1994 1995 1996 1997 1998 ARGENTINA -8.003 -10.949 -4.938 -6.468 -12.035 -14.697 BRASIL 20 -1.153 -18.136 -23.248 -30.491 -33.829 CHILE -2.554 -1.585 -1.350 -3.510 -3.728 -4.139 COLOMBIA -2.102 -3.596 -4.624 -4.762 -5.891 -5.908 MÉXICO -23.400 -29.662 -1.576 -2.328 -7.454 -15.960 VENEZUELA -1.993 -2.541 -2.014 -8.914 -3.467 -2.562 El problema comercial no era vislumbrado como peligroso, básicamente porque existía una fuerte ausencia de información, los indicadores monetarios en México se publicaban en períodos largos y ello evitaba que los agentes pudieran tomar previsiones antes de la crisis.

Además el boom crediticio en México en ese mismo lapso de tiempo, escondió los efectos de una posible crisis, además la economía crecía a un ritmo de 4% anual con una inflación menor a un dígito, de modo que cualquier atisbo de crisis era impensable.

Sin embargo el volumen de crédito interno comenzó a ser inmanejable para los supervisores bancarios, la banca privada novel extendía créditos dudosos, con probabilidades de no pagos y muchas veces fraudulentos. Esta excesiva expansión del crédito equivalente a un 55% del PBI, produjo una masiva ola de compra de activos financieros y reales, elevando el precio de los valores y también de los bienes inmuebles, además los agentes estaban sobre endeudados, gran parte de ello en dólares. Se incentivaba con ello, las entradas de capital de corto plazo y se comenzaba a elevar la inflación.

Para evitar los ataques al sistema de ancla cambiaria implementado en México (tipo de cambio fijo), el Banco central mexicano comenzó a colocar bonos en dólares, los tesobonos. En sólo un año los tesobonos pasaron del 4% de la cartera de valores públicos a 74%, estas emisiones buscaban reducir la sobrevaloración del tipo de cambio. Sin embargo, tantas emisiones comenzaron a generar una profunda ola de desconfianza en las autoridades monetarias y las expectativas se comenzaron a trasladar hacia el tipo de cambio.

Poco a poco las salidas de capital comenzaron a poner en jaque a la autoridad monetaria, el uso progresivo de sus reservas para defender el tipo de cambio no podía ser eterno, el ataque se desató cuando los problemas políticos y la creciente corrupción del sistema de gobierno mexicano, arrojó un saldo trágico: la muerte de un candidato presidencial y el levantamiento de una guerrilla en Chiapas.

Veamos el cambio que se produjo en las reservas internacionales, en el cuadro 7.2.

CUADRO 7.2.

RESERVAS INTERNACIONALES DE PAÍSES LATINOAMERICANOS

(MILLONES DE U.S. $)

Período: 1993 - 1998PAÍS 1993 1994 1995 1996 1997 1998 ARGENTINA 13.339 13.754 13.749 17.705 22.153 24.488 BRASIL 30.602 37.059 49.707 58.322 50.826 42.578 CHILE 9.639 13.087 14.137 14.781 16.991 15.049 COLOMBIA 7.285 7.453 7.724 9.183 8.979 7.523 MÉXICO 24.886 6.101 15.250 19.176 28.136 31.461 VENEZUELA 8.531 7.393 5.688 11.124 14.000 11.612 Sin embargo los ataques contra el peso mexicano habían comenzado poco antes, se dio cuando las tasas de interés norteamericanas subieron de 6.1 a 8% en el bono del tesoro a 30 años. Esta salida de capitales y los problemas políticos, comenzaron a generar una suerte de contagio en los inversionistas, la mayoría de ellos comenzaron a sacar sus tenencias de corto plazo, con lo que se desplomó el sistema financiero y el mercado de valores local.

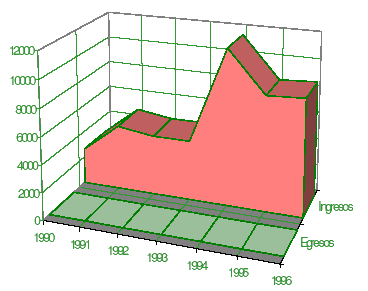

El gráfico 7.1, muestra la evolución de los capitales que entraron para inversión extranjera directa:GRÁFICO 7.1- IED EN MÉXICO 1990 - 1996

Fuente: CEPAL. Informe de IED en 1997.El gráfico 7.1, muestra el impulso que tuvo México con la entrada al Tratado de Libre Comercio, sin embargo la crisis retrasó sus expectativas de crecimiento. Con la crisis, no sólo fugaron los capitales de corto plazo, sino que hubo una fuerte caída de la inversión extranjera luego de 1994, recesando el impulso que hasta el momento había tenido la economía mexicana.

El sistema financiero entró en una rápida crisis, la poca recuperación de sus créditos imposibilitaba que atienda a sus ahorristas, de allí que su colapso produjo la quiebra de 10 bancos antes privatizados, la intervención de 12 bancos más y un tasa de créditos vencidos del 12% de la cartera colocada en el país.

El peso mexicano a fines del 94 se devaluó en 97%, eso se trasladó a las tasa de interés, producto de la fuga masiva de capitales, el resultado fue una caída del 6% del PBI. Esto condujo al país a una severa crisis y obligó a solicitar un financiamiento especial al fondo monetario internacional y a otros países como estados Unidos.

Caída que se puede ver en el cuadro 7.3.

1993 1994 1995 1996 1997 1998 Argentina 237 258 258 272 293 298 Brasil 438 546 704 775 804 782 Chile 44 51 65 69 76 73 Colombia 51 69 81 86 96 101 México 403 420 286 332 401 415 Venezuela 60 58 88 70 77 95 Perú 41 50 59 61 65 63 Fuente: BID 1999. Las lecciones para las economías latinoamericanas fueron claras, depender en menor medida de los capitales internacionales de corto plazo, los países empezaron a enseñar medidas contra este flujo, surgiendo los conceptos de control de capital, impuestos de salida, mayores niveles de encaje y otros. Comenzó a tenerse en cuenta una variable adicional en las economías latinoamericanas, ella se denominó el riesgo país:

i = i * + d +

Donde (Podemos trabajar en datos reales si dividimos el modelo sobre precios y hallamos las tasas de crecimiento) :

Donde (Podemos trabajar en datos reales si dividimos el modelo sobre precios y hallamos las tasas de crecimiento) :

i : Interés local

i * : Interés internacional

d : Depreciación o apreciación cambiaria

El modelo Mundell Fleming, suponía que los diferenciales de interés primaban a la hora de decidir a donde iban los capitales, sin embargo una variable importante comenzó a medirse: el riesgo país. Este riesgo se mide como el diferencial de rentabilidad entre los bonos de los países latinoamericanos contra el bono del tesoro norteamericano.

Si un país tiene mayor tasa de interés, no atrae capitales de inmediato, porque esa mayor tasa puede contener un mayor riesgo país, de modo que las inversiones no llegarán, porque el rendimiento internacional resulta siendo mayor.

Por otro lado un mayor riesgo país, puede generar una elevación de la tasa de interés local, debido a la presión cambiaria por la salida de capitales, de modo que las economías locales terminan siendo muy vulnerables a estas crisis, esto se debe a que los mercados financieros al ser pequeños son altamente sensibles al ataque especulativo en los precios de activos y la salida debilita fuertemente el sistema financiero.