|

|

|

EL MERCADO DE DINERO

La demanda agregada QD es un resultado de variables como: gasto público G, impuestos T, el ingreso disponible [ Y - T ], la futura productividad del capital o del trabajo en el caso de la inversión y ahora añadiremos el efecto que tiene la oferta monetaria M y los precios P.

QD = QD (G, T, [Y - T], Productividad, M, P)

EL SECTOR FINANCIERO

En una economía no sólo existe un sector productor de bienes y servicios, existe además un sector financiero que otorga créditos o fondos y capta depósitos o fondos. El sector financiero es un intermediario que minimiza los costos de información y transacción entre quienes poseen fondos y quienes los necesitan.

Los costos de información asociados al sector financiero son: Saber quién desea fondos, quién los tiene, que proyectos se financian, que rentabilidades hay, cuál es el costo de los fondos para cada uno de los cientos o miles de ahorristas o inversionistas.

Los costos de transacción del sector financiero son: Cómo contrato con cientos de inversionistas y ahorristas, cómo los reúno, como me pongo de acuerdo, cómo les pago y otros.

Para obviar estos costos, surgen entidades que se transforman en nexos entre los agentes con exceso de fondos y los agentes que demandan fondos, estos intermediarios denominados bancos o instituciones financieras convocan masivamente a los agentes ahorristas o excedentarios de fondos, los que depositan su dinero a cambio de un retorno o tasa de interés pasiva.

Los bancos luego evalúan y eligen a que agente inversionista o demandante de fondos, le dan el dinero, a ellos les cobran una tasa de interés activa. El banco gana el diferencial entre tasa de interés activa y pasiva, que se denomina spread bancario o margen bancario.

En el mercado financiero, existen fondos monetarios y fondos representados en activos financieros. Los fondos que existen en el sector financiero en forma de dinero, se representa por Ms.

Los títulos valores o activos financieros pueden ser demandados en función a su valor (VAF), el mismo que depende del tipo de interés:VAF: VAF ( i )

VAF es el valor actual del activo financiero, ya que este se valoriza en función al valor actual de su flujo de retornos o ganancias.

En este caso la tasa de interés es la tasa de corte o de descuento del flujo de retornos, tal como se muestra en la ecuación siguiente:VAF: F1 / (1+ i ) + F2 / (1+ i )2 + � + Fn / (1+ i )n

Esto supone que el VAF mantiene una relación inversa con el tipo de interés, en este caso el activo baja de valor cuando sube la tasa de interés y sube de valor cuando baja la tasa de interés. Los agentes compran activos financieros cuando bajan de valor y los venden cuando suben. Esto se relaciona al dinero Ms, ya que ante la compra o venta de activos financieros, el público reduce o aumenta su tenencia de dinero.

El público guarda parte del dinero o demanda dinero, lo que se representa como Md. La demanda de dinero se da cuando:

- Se guarda para prevenir faltas de dinero en el futuro

- Para comprar bienes en el futuro

- Para comprar activos financieros

- Para comprar otras monedas o guardar para tener riqueza en el futuro.

LA OFERTA DE DINERO

La oferta de dinero, es el dinero generalmente manejado el Banco Central de Reserva. La oferta de dinero puede ser dinero que circula en efectivo o dinero que está en forma de activos casi efectivos, como depósitos de ahorro, cuentas corrientes, plazos fijos y otros.

La oferta de dinero Ms, puede ser:�Cómo surge el dinero? El dinero surge como un medio de cambio fácil y barato, en la antig�edad los medios de cambio eran sal, oro u otros medios cuyo transporte era complicado y su forma de valorización difícil.

- Ms = Ciruculante en efectivo + Depósitos a la vista = M1

- M2 = M1 + Depósitos de Ahorro

- M3 = M2 + Depósitos a Plazo fijo + Cuenta Corriente

- M4 = M3 + Otros depósitos en Moneda Nacional

- M5 = M4 + Liquidez en Moneda Extranjera = M = Liquidez total

Por ello surge el dinero en monedas y billetes, al principio era equivalente a montos en oro depositados en el banco central de cada país, posteriormente y debido a la confianza de los agentes, el dinero en monedas y billetes, muchas veces ya no tiene estos equivalentes en metales, sino simplemente se emiten y son recibidos por el público. A eso se llama dinero fiduciario.

El banco central emite este dinero y a esta emisión se la llama primaria o expansión de la base monetaria. La Base monetaria B, representa el dinero que circula en poder de los agentes y al dinero que está depositado en el Banco Central y se modela así:B: C + R

�Cuál es el papel del banco Central? El banco Central es el principal responsable de expansión monetaria, esta expansión depende de los objetivos macroeconómicos.Donde:

C: Circulante o dinero en efectivo

R: Reservas, que son el dinero depositado por las entidades del sistema financiero en el Banco Central. Se hace de modo obligatorio y también se les denomina fondos de encaje.

�Cómo se expande la base monetaria o como se hace emisión primaria? Para ello el Banco Central tiene en sus pasivos el circulante más las reservas o base monetaria, pues estos fondos son derechos del público y de las entidades financieras.

Para entender la expansión monetaria, debemos pensar en el equilibrio entre el pasivo del Banco Central y sus activos. Los desequilibrios significan una expansión o reducción del dinero en la economía. Para ello partiendo, del análisis de fuentes y usos de fondos, en los cambios de activo o pasivo, se entiende el crecimiento monetario.

En una empresa los fondos entran si se vende activos o si se reducen los activos. A la inversa los fondos salen si caen los pasivos o aumentan los activos. De igual modo los fondos suben si los pasivos se incrementan y los fondos caen si los pasivos se reducen.

Debemos ahora explicar cuáles son los activos del banco central. Este tiene en sus activos las siguientes cuentas monetarias:

- Las reservas en dólares del país o RIN

- Tiene los créditos al sistema financiero o Redescuentos

- Tiene activos como oro

- Tiene créditos al estado o deuda pública interna

El Banco Central opera de igual modo para generar fondos o dinero, un incremento de activos como mayor oro, mayores créditos al sistema financiero o al estado, mayores reservas RIN, implican que están saliendo fondos o moneda nacional, es decir está expandiendo la base monetaria o emisión primaria. Eso se refleja en un aumento del circulante o de las reservas, que son cuentas del pasivo.

CUADRO 2.2. BALANCE DEL BANCO CENTRAL

BALANCE BCRP 2001 ( Miles de soles)ACTIVOS 35.454.192 PASIVOS Y PATRIMONIO 35.454.192 ACTIVOS CON EL EXTERIOR 30.411.686 PASIVOS CON EL EXTERIOR 774.353 Caja en ME 35.159 Obligaciones internacionales 78.938 Depósitos en el exterior 17.779.610 Deudas ante el FMI 695.415 Valores en el exterior 10.575.412 OTROS PASIVOS CON EL EXTERIOR 3.864.368 Oro 900.295 Contravalor del aporte al FMI 2.763.110 Aportes al FLAR 994.862 Otros pasivos 1.101.258 Otros 126.348 EMISION PRIMARIA 6.087.321 OTROS ACTIVOS CON EL EXTERIOR 2.794.609 VALORES EN CIRCULACION 1.791.985 Aportes al FMI 2.763.110 DEPOSITOS EN MONEDA EXTRANJERA 19.722.845 CREDITO INTERNO 31.499 OTROS PASIVOS 2.555.514 ACTIVO FIJO Y OTROS 396.054 PATRIMONIO 410.405

Fuente: BCRP Memoria 2001.El balance 2001, tiene como cuentas principales del activo los depósitos y valores en el exterior que representan lo que se conoce como Reservas Internacionales Netas RIN. Otras cuentas de importancia son los aportes al Fondo Monetario Internacional FMI, las que se establecen en una moneda denominada derecho especial de giro DEG, que se establece como un valor promedio de las principales monedas del mundo.

Entre los pasivos tenemos a la emisión primaria, el circulante en poder del público. Asimismo están los depósitos de la banca y los valores emitidos en circulación.

A partir del análisis anterior, podemos establecer la dinámica de la emisión primaria, esta se expande si se da un incremento de RIN. Las RIN son las llamadas divisas, si el Banco central desea más RIN o divisas, debe comprar estas en el mercado financiero.

La compra de divisas se paga en moneda nacional, el Banco Central capta divisas y entrega más dinero a la economía. Esto se llama operación de mercado abierto.

Se genera dinero por mayores créditos internos, en este caso el Banco central puede comprar títulos de deuda de las entidades financieras locales o simplemente prestarle dinero cuando estas no tienen liquidez. En este proceso el Banco central se queda con los títulos o convenios de crédito y entrega a cambio dinero, expandiendo la base monetaria.

Otra forma de emisión es cuando el Banco Central compra títulos de deuda del estado, ello implica ser acreedor del estado y se denomina Deuda pública interna. El Banco Central compra los títulos y entrega moneda nacional, expande así la cantidad de dinero.

En otros casos el simple convenio de financiamiento da origen a créditos al sector público.

El Banco Central puede reducir los niveles de encaje exigidos a las entidades financieras, ello implica que las entidades financieras pueden disponer de más efectivo y prestarlo, con ello se genera una expansión secundaria del dinero.

LA EXPANSIÓN SECUNDARIA DEL DINERO

El dinero en la economía se expande, también, por vías secundarias, esto se da cuando están cambiando los depósitos en la banca o se está cambiando la tasa de encaje.

Podemos establecer entonces las variables siguientes:

- La relación circulante depósitos c : C / D.

- La relación Reserva depósitos, conocida como tasa de encaje: r : R / D.

Si crece la relación circulante depósitos c, significa que el nivel de circulante esta creciendo, retirando depósitos de la banca, lo que hace que los bancos no puedan prestar y ello reduce la creación secundaria de dinero. A la inversa, con mayores depósitos (Cuya fuente puede ser un mayor interés) cae la relación c y se elevan los préstamos de la banca, colocando de manera secundaria más dinero.

Si sube la tasa de encaje r, entonces lo bancos deben depositar más dinero en el banco Central, esto reduce sus fondos prestables, reduciendo los créditos que otorga con lo cual se reduce la expansión secundaria del dinero.

También es posible tener una expansión secundaria del crédito bancario, si el Banco Central reduce el costo de los créditos públicos o privados, este costo se llama tasa de redescuento, si esta tasa es baja, se incentiva al préstamo de las entidades financieras. Establezcamos la relación entre las variables c y r :M : B . m

En donde M es la cantidad de dinero, B es la base monetaria y m es el multiplicador bancario, que mide la expansión secundaria del dinero.

Entonces podemos reformular la relación:m : M / B

Si reemplazamos el valor del dinero M1 y el valor de la base monetaria:

m : C + D / C + R

Si dividimos a cada variable entre depósitos D:

m : [ C / D + D / D ] / [ C / D + R / D ]

De esto resulta el modelo final de multiplicador bancario:

m : [ c + 1 ] / [ c + r ]

Finalmente, debemos concluir que la oferta de dinero puede ser manejada por el Banco Central y una parte por la expansión secundaria del dinero, que maneja la banca.

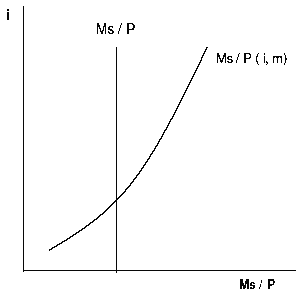

GRÁFICO 2.12. LA OFERTA MONETARIA

En este modelo de oferta monetaria, se tiene una oferta que crece positivamente con el ingreso, eso se debe a la relación que existe entre la tasa de interés y el multiplicador bancario, vía los depósitos en la banca.

La oferta monetaria vertical, supone un manejo autónomo del Banco Central, es decir que sus políticas son independientes de la tasa de interés, aún cuando puede influir en ella, debido a que la mayor oferta monetaria abarata el dinero y cae su precio, el cual es la tasa de interés.

EL RIESGO DEL MANEJO DE LA OFERTA MONETARIA

El manejo de la oferta monetaria conlleva algunos riesgos, los que se detallan a continuación:

- Un excesivo crédito al sector público puede generar la expansión del déficit fiscal y elevados niveles de dinero, de modo que los consumidores con el dinero que no demandan presionarán los precios vía el mayor consumo de bienes y servicios.

- Un excesivo crédito privado, además del efecto en precios, puede generar que las entidades financieras sean irresponsables en el manejo de sus fondos y recurran ante cualquier problema al banco central.

- Un bajo encaje puede significar para los depositantes, un mayor riesgo de no recuperación de sus fondos, debido a que su cobertura es mínima.

- Un excesivo afán de acumular reservas, puede presionar en el tipo de cambio y distorsionar a aquellos que tienen deuda en moneda extranjera, pues deberán tener más soles para cumplir sus compromisos.

- Un elevado afán de financiar al estado o al sistema financiero mediante la compra de títulos, puede elevar el valor de los activos y reducir el tipo de interés a niveles muy bajos, de modo que las entidades del sistema financiero sean poco incentivadas en el spread y los ahorristas no sean estimulados por el bajo interés. Generando un sistema financiero paralelo informal.

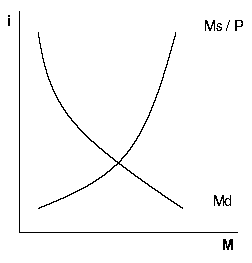

LA DEMANDA DE DINERO

La demanda de dinero puede separarse en demanda de dinero para activos financieros (incluyendo los dólares o el dinero para riqueza) y otra parte de la demanda para transacciones o para comprar diversos bienes no financieros. La relación básica es que demandar es guardar dinero.

Podemos establecer un modelo básico de demanda de dinero Md:Md = K ( Y ) + H ( i )

Donde K, es la parte de la demanda de dinero para transacciones y depende de la evolución del producto o ingreso. En este caso K es una relación positiva, ya que a mayor ingreso mayor demanda de dinero para transacciones.

Donde H, es la demanda que se relaciona con la tasa de interés, a mayor interés menor demanda de dinero, esto se debe a que un alza del interés abarata los activos financieros, produciendo una compra de esos, dejando el agente de guardar dinero. Entonces H es una relación negativa.

EQUILIBRIO MONETARIO Milton Friedman, el famoso economista norteamericano, señala que el equilibrio monetario es fundamental para evitar distorsiones en precios, para el existe una teoría cuantitativa del dinero, que establece que demanda debe ser igual a oferta monetaria, caso contrario la variable de ajuste son los precios.

Este modelo es el siguiente:M. V = P. Y

Donde:

- M: Dinero

- V: Velocidad de circulación del dinero, el número de veces que el dinero se cambia para transacciones.

- P: Precios

- Y: Producto real o Ingreso

La producción no crece rápidamente, ya que su expansión a mediano y largo plazo requiere de mayor inversión. La velocidad de circulación es estable o de crecimiento relacionado al producto, excepto períodos de elevada innovación financiera, es decir de un crecimiento enorme de productos que representan dinero en efectivo, como tarjetas de crédito y otras formas de dinero electrónico.

Entonces, la oferta de dinero es equivalente a los precios, ya que las otras variables son estables.

El modelo final resultaría así:M / P = Y / V

Este modelo final implica que la oferta de dinero real M / P, es equivalente al producto real, o simplemente equivalente a la demanda de dinero por transacciones y por motivos de especulación (La primera relacionada al producto real y la segunda a la tasa de interés, que además influencia en la velocidad del dinero)

Podemos establecer un modelo de oferta y demanda de dinero:Ms / P = Md

Donde:

- M / P: Oferta real de dinero

- Md: demanda de dinero

En este modelo de equilibrio, cualquier diferencial entre Ms y Md genera desequilibrios en precios P.

En este tipo de modelos se supone que Md es estable, es decir los agentes se comportan guardando en promedio la misma cantidad de dinero, o sus tenencias de dinero se mantienen en proporción a su ingreso. Además la estabilidad implica que los agentes reaccionarán de manera previsible en la demanda de dinero por cambios en la tasa de interés. Es decir no tendrán cambios súbitos en sus tenencias reales de dinero, en todo caso sus cambios se podrían dar, pero estos cambios se ajustan en el tiempo y llegan al comportamiento normal de los agentes o convergen a las conductas normales.

Entonces, cuando la oferta de dinero supera a la demanda de dinero, la consecuencia es que los precios suben, debido al mayor gasto en la economía. Asimismo, en un contexto dinámico si la velocidad de dinero se mantiene y el producto crece de manera estable, una fuerte expansión de dinero genera sólo incremento de precios, esta es la conclusión básica de la teoría cuantitativa del dinero. En resumen, los incrementos de precios, tienen un origen, la expansión inadecuada de dinero.