|

|

|

Consolidación y expansión de la inversión española

Las estrategias inversoras de las grandes compañías españolas pretenden que nuestro país mantenga su hegemonía como primer inversor extranjero en la región al menos durante los próximos tres años: 2000200325. En los gráficos se aprecia la creciente importancia de América Latina como destino inversor, y en la Tabla XIX se recoge la desagregación por países de dichas inversiones.

El año 1999 consolidó a España como el primer inversor mundial en este continente y el 2000 lo reafirmó. Las estrategias diseñadas por las cinco grandes multinacionales españolas (Telefónica, Repsol, Endesa, Iberdrola y Unión Fenosa) persiguen estrategias que se han visto afectadas por la crisis argentina que nuestro país mantenga su liderazgo como principal origen de las inversiones extranjeras en la región.

Telefónica invertirá cerca de 6.600 millones de euros en Brasil durante el período 2000-2003. El lanzamiento simultáneo de su operador de Internet, Terra Networks, en la mayoría de los países de la región durante 1999, completado durante el 2000, demuestra la competitividad lograda con sus operaciones regionales combinadas. Terra se ha convertido en el líder de los proveedores de Internet en América Latina, y los planes de expansión de Telefónica en los el 2002 incluyen inversiones sustanciales en telefonía fija y móvil, así como en televisión por cable e Internet

La eléctrica Endesa26, destinará 2.200 millones de euros en Argentina durante eñ período 2000-2008, que servirán para la construcción de parques eólicos. Iberdrola, tiene un plan de inversiones directas que alcanza los 2.800 millones de euros durante el período 2002-2004, dedicando 630 millones de euros a México, convirtiéndose así dicho país en el destino más destacado. Unión Fenosa, con una creciente participación en países como Colombia, República Dominicana, México y Uruguay, inyectará unos desembolsos próximos a los 1.110 millones de euros.

Igualmente se deben tener presentes las interesantes perspectivas que abre el Tratado de Libre Comercio entre la Unión Europea y México, (véase el recuadro IX), que ha comenzado a potenciar aún más, el interés de las compañías españolas por este país, que constata cómo la banca española «participa activamente en el proceso de fortalecimiento y capitalización del sector bancario mexicano». Este punto recuerda las operaciones respectivas del BBVA cuando aprobó un paquete adicional de inversiones por 3.100 millones de dólares para expandir su presencia en México, al adquirir el 40% de Bancomer (segundo banco mexicano); y del SCH, que adquirió el 100% del tercer banco de este país, Banco Serfin, por 1.560 millones de dólares.

En el año 2000, las compras realizadas por SCH en México (Banco Serfin 1.560 millones de dólares) y en Brasil (Banco Banespa, por 3.990 millones) han totalizado 5.550 millones de dólares. BBVA, por su parte, invirtió en México por la compra de Bancomer 2.470 millones de dólares. Con estas tres operaciones, cuyo importe se eleva a 8.020 millones de dólares, se superaron las inversiones bancarias del año 1999. En el ámbito no bancario, consideramos como la operación más importante la realizada por Telefónica, al adquirir sus filiales en Argentina, Brasil, Chile y Perú por 20.000 millones de dólares, más el desembolso de Terra al comprar la compañía de Internet Lycos por 12.500 millones de dólares, se ha conseguido que las inversiones totales del 2000 puedan marcar un hito histórico.

En cuanto a la operación de alto valor estratégico y económico realizada por SCH en Brasil, al comprar el tercer banco público (Banespa), le permite situarse en el tercer mayor banco privado y el quinto de Brasil. Se trata del último movimiento (por el momento) de los bancos españoles para reforzar su presencia en el continente, donde SCH se convierte en el primer banco latinoamericano, con casi el 11% de la cuota de depósitos, por delante del BBVA, que cuenta con el 10,2%, mientras que para créditos se sitúan en ambos casos en el 10%. El número de oficinas para SCH es de 4.864 y para BBVA 4.491. (Véase para más detalle el Punto II. La banca española en América Latina).TABLA XIX. INVERSIONES ESPAÑOLAS DIRECTASEN LATINOAMÉRICA EN EL PERÍODO 1996-2000

(millones de pesetas)Fuente: Dirección General de Inversiones. Ministerio de Economía. Madrid, 2001.

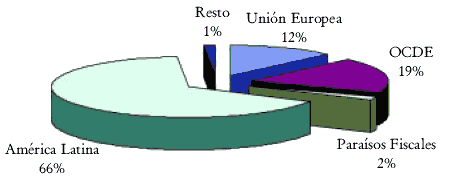

País 1996-2000 Argentina 3.962.465 Brasil 4.736.853 Chile 2.026.466 Colombia 573.355 Cuba 96.841 Ecuador 16.336 México 694.458 Uruguay 34.282 Venezuela 279.860 Total 12.370.916 GRÁFICO XXIII. INVERSIÓN EXTRANJERA DIRECTA ESPAÑOLA (1999)

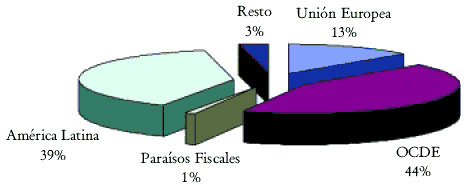

Nota: México se ha incluido en su área geográfica y sus datos no se reflejan en la OCDE. Fuente: Registro de inversiones Españolas en el Exterior.GRÁFICO XXIV. INVERSIÓN EXTRANJERA DIRECTA ESPAÑOLA (2000)

Nota: México se ha incluido en su área geográfica y sus datos no se reflejan en la OCDE. Incluye en la OCDE, la inversión realizada en EE.UU de Terra, al adquirir Lycos por 12.500 millones de dólares. Fuente: Registro de inversiones Españolas en el Exterior. Madrid, 2001.El considerable agravamiento de la situación económica en Argentina, las posibilidades de contagio a sus vecinos, como lo sucedido en el caso de Uruguay, unido todo a la espera de que se despeje la situación en Brasil, producida más por el lado político (elecciones generales del 6 de octubre de 2002) que por los fundamentos económicos, junto a la desaceleración de la economía mexicana, perjudicada en gran medida por la caída y no recuperación de la economía americana, ha determinado que la inversión española y la del resto del mundo se haya frenado radicalmente durante el 2002 y sus perspectivas no sean tan optimas como en los últimos años. Prueba de ello, queda demostrado en la siguiente Tabla XX.

TABLA XX. INVERSIONES MUNDIALES (AÑO 2001)

(En millones de dólares)Fuente: Registro de inversiones Españolas en el Exterior. Madrid, 2001.

Inversión española en el extranjero 27.805 (-49%) Inversión extranjera en España 21.781 (-40%) Inversión extranjera en el mundo 735.000 (-51%) Fusiones y adquisiciones en el mundo 222.000 (-40%) Inversión extranjera en Latinoamérica 85.000 (-11%) Fuente: América Latina. Políticas Económicas, volumen 18. Departamento de Investigación. BID, Washington, 2002.

RECUADRO XIV. EL BOOM PRIVATIZADOR EN AMÉRICA LATINA Fue un verdadero boom. El proceso de privatización en América Latina en las últimas dos décadas mostró un notable dinamismo, no obstante su desigual desempeño en los distintos países de la región. Las 396 ventas y transferencias al sector privado en América Latina que sucedieron entre 1986 y 1999 representan más de la mitad del valor de todas las privatizaciones que se realizaron en los países en vías de desarrollo en el mundo entero.

żY cuánto de grande fue ese boom? El estudio del BID calculó el valor acumulativo de las privatizaciones como proporción del PIB, para así tener un indicador del esfuerzo que hicieron los países en esta materia. Lora encontró que las privatizaciones acumulativas superaron el 10% del PIB en tres países y el 5% en seis países.

Un examen de la composición de las privatizaciones en la región durante la década de los 90 revela que el 57% de ellas tuvo lugar en los sectores de servicios públicos, en los cuales no existía una tradición que permitiera la participación privada y en donde abunda la oportunidad de mejorar la productividad y la eficiencia. Un 11% corresponde a la venta de entidades bancarias y de servicios afines. El 32% restante abarca una amplia gama de diversas operaciones. Cabe mencionar que son marcadas las diferencias en la composición de las privatizaciones sectoriales en los países. Así pues, en la República Dominicana, Colombia, El Salvador, Argentina y Bolivia, más de la mitad de las privatizaciones tuvo lugar en el sector de energía eléctrica, mientras que en Venezuela, Uruguay y México casi no hubo privatizaciones en ese sector. El sector de mayor impacto en Guatemala, Panamá, Perú y Venezuela fue el de las telecomunicaciones, mientras que en México y Uruguay fue el financiero.

żCuál ha sido el impacto más inmediato y visible de estas operaciones? Sin duda, uno de los afectados más tangibles de la privatización ha sido el aumento de la inversión extranjera en la región. Hasta fines de los 80 muchos países ponían trabas al ingreso de capitales extranjeros a diversos sectores. Estas restricciones fueron desmanteladas al mismo tiempo que se abrieron nuevas oportunidades para la inversión por medio de las privatizaciones. Así, la inversión extranjera destinada a las privatizaciones representó el 36% de la inversión extranjera directa en los años noventa. Las privatizaciones pueden haber inducido otras inversiones extranjeras destinadas a capitalizar las empresas privatizadas o el desarrollo de actividades complementarias. Al respecto, el estudio de Lora calcula que, en el período 1986-1999, cada dólar invertido en la privatización generó US$1,16 adicionales de inversión extranjera directa.

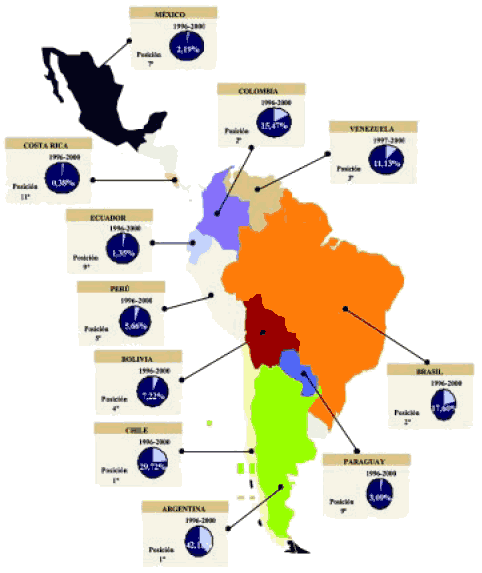

Sin embargo, aún cuando los latinoamericanos consideran que la inversión es fundamental para el desarrollo de las economías, muestran un rechazo cada vez mayor hacia las privatizaciones. Los resultados del Latinobarómetro, una encuesta realizada simultáneamente en 17 países de la región, muestran que entre 2000 y 2001 el porcentaje de latinoamericanos que consideraban que las privatizaciones no beneficiaron a sus países pasó del 57% al 64%. En otras palabras, la mayoría de los latinoamericanos ven el boom como un fracaso. Como estas cifras demuestran, aparentemente hay una brecha entre la percepción y la realidad. Una mejor comunicación de los beneficios de la privatización podría estrecha una brecha.GRÁFICO XXV. INVERSIONES ESPAÑOLASEN AMÉRICA LATINA* (1996-1999)

Fuente: Secretaría de Estado de Comercio.

* Este gráfico refleja la posición que ocupa España como inversor extranjero durante el pe-ríodo considerado y el % respecto a la inversión extranjera total

25 Esta previsión se ha alterado muy considerablemente por la situación económica de Argentina, y su posible final, además de los posibles impactos o contagios a otros países latinoamericanos.

volver26 Estas inversiones se paralizaron durante la crisis argentina.

volver