![]()

Revista académica de economía

con

el Número Internacional Normalizado de

Publicaciones Seriadas ISSN

1696-8352

EL DINERO ELECTRÓNICO Y LA DESAPARICIÓN DE LOS MEDIOS DE PAGO TRADICIONALES EN PAÍSES SUBDESARROLLADOS. CASO: VENEZUELA

Karen E. Requena M. (CV)

José F. Muñoz R. (CV)

Rodríguez Emira1

Universidad de Oriente, Venezuela

Olarte, María 2

Universidad de la Rioja – España

mscmrek@yahoo.es

Para citar este artículo recomendamos utilizar este formato:

Karen E. Requena M. y otros: "El dinero electrónico y la desaparición de los medios de pago tradicionales en países subdesarrollados" en Observatorio de la Economía Latinoamericana Nº 57, marzo 2006. Texto completo en http://www.eumed.net/cursecon/ecolat/ve/

RESUMEN

El prodigioso crecimiento de la tecnología informática y de las telecomunicaciones, ha dado vigencia al dinero electrónico como la moneda moderna del mundo actual, que con sus beneficios y desventajas, es una realidad creciente que cada vez involucra a más personas. Su uso dependerá no sólo de la voluntad y la confianza que se depositen en él, sino de las oportunidades económicas que puedan brindar a la población. Sin embargo, en los países subdesarrollados, como Venezuela, donde el dinero bancario (cheques, tarjetas de crédito, tarjetas de débito, entre otros) no ha tenido una gran aceptación y los medios de pago tradicionales continúan siendo el fuerte, resulta cuesta arriba la incorporación de esta nueva herramienta, razón por la cual se estima que la desaparición de la moneda corriente en el país resulte un hecho casi imposible.

Las distintas maneras que ha venido adoptando el dinero a través de la historia, no son excluyentes, ya que el ser humano ha sido capaz de emplear múltiples instrumentos para llevar a cabo el intercambio de bienes y servicios. Es de suponer que el dinero surge como la solución a los problemas que se presentaban en la realización de intercambio de bienes, “el trueque”, sin embargo, la historia económica no especifica dónde, ni cuándo apareció inicialmente el dinero, pero lo que si ha quedado bien claro es que la aparición del mismo es una consecuencia directa de la división del trabajo, así como de esa constante búsqueda del hombre por satisfacer un mayor número de necesidades.

En tal sentido, Paladella (1999:I) señala:

“Antes de la aparición del dinero, los intercambios se realizaban mediante el sistema de trueque directo de una mercancía por otra. Este método limitaba enormemente la posibilidad de realizar transacciones, pues se requería una coincidencia de necesidades al mismo tiempo, además del problema de la indivisibilidad de algunos productos, razón por la cual surge la necesidad de establecer mercancías intermediarias, que fueron generalmente aceptada, de forma que el cambio se pudiera realizar directamente, tales como granos de cacao, vino, sal, entre otros”

Fue así como desde el principio, el comercio adopta la forma de intercambio libre, el cual se denominó trueque, desarrollándose sin problemas mientras las necesidades del hombre eran escasas y limitadas. Posteriormente y a medida que las sociedades fueron ganando complejidad, aparecieron otras formas representativas de dinero y se comienzan a utilizar los materiales preciosos, los cuales a pesar de su escasez, eran fáciles de intercambiar y de transportar. Además, contaban con una característica indispensable como lo era su valor, representado en parte por su uso y por su escasez. Sin embargo, la utilización de un metal o cualquier otro bien como dinero mercancía dependía del grado de desarrollo que presentara una determinada civilización.

Con el paso del tiempo, se inició el acuñamiento de la moneda, en vista de los inconvenientes que presentaba el uso de los metales en estado bruto tales como: su plena identificación, su pureza, entre otras; para realizar las transacciones, y a medida que las actividades económicas se fueron desarrollando se dio paso a la creación del papel moneda o billete como pago de un bien, en vista de las desventajas y riesgos de que representaban las monedas de oro y plata, sin dejar a un lado, la incomodidad que resultaba su traslado.

Por otra parte, algunos autores remontan el origen del dinero papel o papel moneda en la actividad de los orfebres durante la edad media. Estos artesanos disponían de cajas de seguridad en las que guardaban sus existencias de metales preciosos y por lo tanto era el que contaba con los medios más seguros para la época. El orfebre simplemente extendía un recibo, prometiendo devolver al depositante sus pertenencias de acuerdo a sus requerimientos. Con el transcurrir del tiempo, las personas se percataron que era mucho más fácil, cómodo y seguro, realizar los pagos con este tipo de recibo, que cargar con las monedas o metales preciosos y el orfebre, al ver que no retiraban las monedas con la frecuencia esperada, comenzó a emitir más recibos de pago de los que podía respaldar a cambio de cierto interés, de allí el nacimiento de las primeras entidades financieras.

La evolución del dinero siguió de manera constante hasta llegar hoy en día a mecanismos más sofisticados, involucrando medios de pago con respaldo indirecto de terceros (bancos), el cual surge como consecuencia de la revolución de la economía moderna.

Aunado a esto, el prodigioso crecimiento de la tecnología informática y el rápido desarrollo de las telecomunicaciones, han dado origen a la revolución digital, creando así un nuevo mundo en que todo está por hacer y en el cual la imaginación tendrá un papel fundamental. En efecto, el dinero electrónico representa ese nuevo contenido en el marco de la nueva economía digital, constituyéndose así la etapa superior de los medios de cambio en nuestra era.

En este sentido, Gil (2001:I) define el dinero electrónico como:

“...la representación de medios electrónicos con la capacidad de realizar transacciones financieras sin tener que mediar para ello algún intercambio físico de monedas o billetes”

En otras palabras, y tomando en cuenta la definición anterior, se dice que el dinero electrónico, no es más que un medio electrónico que permite al usuario realizar transacciones sin la necesidad de cargar con efectivo. Es decir, el dinero electrónico no es más que una tarjeta de crédito normal que se usa en las transacciones de Internet para realizar cualquier tipo de pago. El mismo, posee un microprocesador incrustado, el cual almacena una variada cantidad de información, como unidades con valor monetario, con sofisticados métodos de seguridad y tiene la capacidad de comunicarse con el mundo exterior a través de dispositivos tales como puntos de ventas, cajeros automáticos, lectores de tarjetas inteligentes, computadoras y otras, brindando nuevas formas de gerenciar, gastar e invertir el dinero

Es por ello, que resulta necesario resaltar, que cuando se habla del dinero electrónico, no se trata sólo de una revolución tecnológica afianzada con el uso de Internet, sino que el mismo está acorde con una sociedad que exige formas efectivas de intercambios que funcionen a la velocidad en que se mueve el mundo hoy en día.

De allí que, hasta finales del siglo XX, se pensó que el dinero no continuaría evolucionando, sin embargo, el desarrollo increíble de las telecomunicaciones y la informática, han dado origen a un nuevo tipo de dinero, el cual es denominado hoy en día como el “dinero electrónico”.

El dinero, en su forma actual ha sido útil por varios milenios, pero cuando se está en el siglo XXI, la globalización de la información y las comunicaciones exigen convertirlo en una forma más práctica y compatible con esta realidad, en así como, las transacciones generalmente a nivel interbancario e intergubernamental se realizan en forma digital y no implican la transferencia de grandes cantidades de dinero en efectivo.

Es por ello que los bancos y otras instituciones financieras en su afán de encontrar nuevas opciones que ofrecer a sus clientes, basados en los desarrollos tecnológicos, han sido los principales promotores de este no tan reciente mecanismo, que a su vez les ha permitido disminuir considerablemente su estructura de costos, mediante el manejo cada vez menor del dinero efectivo.

En tal sentido, las instituciones financieras no han escapado al impacto de Internet, las cifras son aún tímidas, pero la imagen de confianza y seguridad que han tratado de proyectar los bancos ha contribuido de cierta forma a ofrecer infraestructuras de seguridad en la red, tanto para la propia institución como para sus clientes, que cada día demandan servicios que sean más económicos y más rápidos.

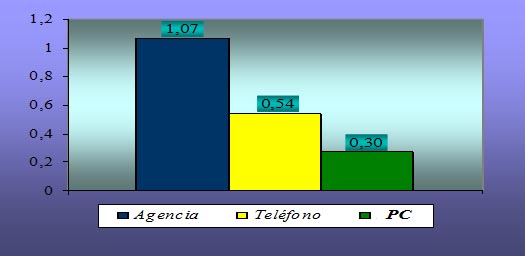

Sin embargo, con todas las ventajas de este medio de pago, los clientes no han reemplazado todavía los canales tradicionales de realizar las transacciones, pero los mismos se están acostumbrando a ejecutar las gestiones a través de la red y cada vez con mayor confianza. Al respecto, Ferreres (2002:I) menciona que las instituciones financieras deberán asumir los nuevos retos e incorporar la venta de servicios financieros y no financieros a través de portales soportados en marcas financieras reconocidas para segmentos especializados del mercado. Un ejemplo de cómo se han venido incrementando las operaciones a través de la red, es posible visualizarlo a través del gráfico #1.

GRÁFICA #1

Internet Banking

Fuente: Muñoz ( 2005)

Es así como el mundo de la banca ha cambiado drásticamente durante las últimas décadas. El negocio bancario, como era conocido hace aproximadamente treinta años tiende a desaparecer en el rápidamente cambiante ambiente competitivo de hoy, razón por la cual, los bancos que puedan considerarse exitosos hoy en día, son aquellos que están reformándose y están usando tecnología de punta para desarrollar nuevas relaciones dinámicas con sus clientes, a menos costo.

El futuro de la banca está vinculado al futuro del dinero, ya que éste es su razón de ser y además se ha convertido en los últimos años en información digital. Es por ello, que han llegado a ser exitosos los experimentos con dinero electrónico, las ramificaciones se han extendido a todas las formas de la actividad económica y ha llegado a tener ciertas implicaciones directas en el desarrollo de la sociedad de cada país, tal como lo hizo un día el invento de la moneda y el dinero papel, pero que con todo y estos avances, aún en nuestros días y en países como el nuestro, la moneda tradicional continúa siendo la base fundamental de la actividad económica.

Vale la pena destacar, que con la rapidez con que avanza la tecnología, casi cualquier persona con una cuenta de banco podría tener acceso a una tecnología superior a la que está actualmente acostumbrada. El televisor y/o el computador de la casa podrán transmitir así como recibir mensajes convenientes codificados; y las billeteras electrónicas, las cuales como se dijo anteriormente ya existen en forma de tarjetas inteligentes, guardarán dinero digital y han comenzado a ser llenadas a través de estos equipos.

No es posible cerrar los ojos al futuro y quién sabe, si la historia es buena guía, éste paso de los medios de pago no será el último, sino tal vez uno más que en su constante búsqueda el hombre ha logrado alcanzar.

A través del ensayo se plantearon cómo las formas de pago en los últimos años han venido sufriendo grandes impactos por los crecientes desarrollos tecnológicos. La lista de procedimientos de pago aumenta con todas las posibilidades que ofrece el medio electrónico, sin embargo, su implementación por parte de las empresas equivale a tomar en cuenta factores específicos, tales como: costo de implementación, seguridad, practicidad, y nivel de confiabilidad que genere su utilización entre los usuarios; destacando la trascendencia que tiene este último punto, pues al no contar con unos mínimos estándares que aseguren las operaciones a través del mismo, el proceso no será totalmente aceptado por la comunidad en general.

En la nueva economía se puede decir que el dinero será más magnético y electrónico que material. La relación entre el dinero y las computadoras será cada vez más amplia y refinada gracias al desarrollo y auge tecnológico. Los medios de pagos tradicionales han ido desapareciendo a través de los años, conforme a la posibilidad de utilizar otros que no implican su transporte físico.

Poco a poco, el papel moneda ha ido desapareciendo de las transacciones usuales, de hecho, la mayoría de las facturas que superan unos cuantos miles de bolívares se cargan en gran parte a las tarjetas de crédito o a algún otro tipo de instrumento magnético y bancario (cuentas de ahorro, cuentas corriente, entre otras). Sin embargo, es improbable que el dinero se desvanezca por completo, tanto si es en metal, como si es en forma de papel, lo que si es cierto es que el dinero electrónico se expandirá y eliminará la mayoría de las alternativas, precisamente porque combina el cambio con el registro de datos en tiempo real, eliminando de esa forma muchas de las ineficiencias que el sistema tradicional presenta.

Por último, la desaparición de los medios de pagos tradicionales es un tema capital y muchos autores coinciden en que el futuro de los mismos está íntimamente ligado con el proceso digital y la sofisticación de sistemas tecnológicos de información. El propio Friedman (citado por Salinas, 2001:I) padre del monetarismo, vaticina que el desarrollo de las tecnologías de Internet implicarán la gradual pero total desaparición de la manipulación política del dinero; no obstante, en el caso específico de Venezuela, el dinero papel o billete, así como la moneda, no serán fácil que desaparezcan, no por la falta de avances tecnológicos, sino por las características tradicionales de la estructura socioeconómica de sus habitantes, que en su mayoría vive en situación de pobreza extrema, razón por la cual, sería imposible pensar que esta gran parte de la población pudieran tener una cuenta bancaria y mucho menos de poder realizar operaciones vía Internet. En conclusión, el mayor o menor progreso que tenga el dinero electrónico en Venezuela y en cualquier otro país dependerá exclusivamente del grado de desarrollo económico que éste tenga para el momento.

BIBLIOGRAFÍA

FERRERES, M. (2002). Uso y Usabilidad de la banca on-line Disponible en: www.baquia.com. Fecha de Consulta: 06 de Marzo de 2004.

GIL, J. (2001). Características del Dinero Electrónico y la firma digital. Disponible en: www.enfoques5.com. Fecha de Consulta: 17 de Marzo de 2004.

MUÑOZ, J. (2005). Guía Tema II para Moneda, Banca y Crédito. La Evolución del Dinero. Universidad de Oriente, Núcleo de Sucre, Escuela de Administración

PALADELLA, C. (2001). El dinero físico y su desaparición. Disponible en: http://www.comunidad.derecho.org/paladella/cps. Fecha de Consulta: 23 de Abril de 2004.

SALINAS (2001). Características del Dinero Electrónico y la Firma Digital. Disponible en: www.enfoques5.com. Fecha de Consulta: 17 de Marzo de 2004.

Currículum:

Karen Elisa Requena Mago

Candidato a Doctor en Gerencia – Universidad de Yacambú (2006-2008). MSc. en Ciencias Administrativas, mención Finanzas (2002). Lic. en Matemáticas. Investigadora PPI-I. Investigadora Activa Nivel V de la Universidad de Oriente. Profesora Agregada de la Universidad de Oriente, Núcleo de Sucre, Escuela de Administración, Departamento de Contaduría, Cumaná. Estado Sucre. Venezuela. E-mail: mscmrek@yahoo.es. Tlf: 0293-4513665; Fax: 0293-4331730.

José Francisco Muñoz Rengel

Candidato a Doctor em Ciencias Sociales – Universidad Central de Venezuela (2005-2007). MSc. en Ciencias Administrativas, mención Finanzas (2002). Economista. Vicepresidente Regional, Zona Oriente del Banco República (1996-2000). Investigador PPI-I. Investigador Activo Nivel V de la Universidad de Oriente. Profesor Instructor de la Universidad de Oriente, Núcleo de Sucre, Escuela de Administración, Departamento de Administración, Cumaná. Estado Sucre. Venezuela. E-mail: ppi2_asenat@yahoo.es. Tlf: 0293-4518641.

Emira Josefina Rodríguez Ducallín

Dra. en Ciencias Económicas y Empresariales, con especialización en Mercadeo (2002) . MSc. en Ciencias Administrativas, mención Gerencia. Lic. en Administración Comercial. Investigadora Novel de la Universidad de Oriente, Profesora Titular de la Universidad de Oriente, Núcleo de Sucre, Escuela de Administración, Departamento de Contaduría, Cumaná. Estado Sucre. Venezuela. E-mail: yatycu@yahoo.es. Tlf: 0293-4672178.

Cristina M. Olarte Pascual

Dra. en Ciencias Económicas y Empresariales. Premio Extraordinario de Doctorado. Profesora e Investigadora de la Universidad de la Rioja – España. E-mail. cristina.olarte@dee.unirioja.es

NOTA:

Favor dirigir correspondencia a la Prof. Karen Requena