![]()

Revista académica de economía

con

el Número Internacional Normalizado de

Publicaciones Seriadas ISSN

1696-8352

![]()

Revista académica de economía

con

el Número Internacional Normalizado de

Publicaciones Seriadas ISSN

1696-8352

Lisbel Valera Fernández

Alina Alonso de Quesada

lvalera@ult.edu.cu

Resumen

La investigación se realizó en la Empresa Confecciones Melissa, Las Tunas, con el objetivo de diseñar un procedimiento para el registro, análisis y control de sus inventarios fundamentales. Para ello fue necesario elaborar el marco teórico referencial, realizando un análisis conceptual de la administración de inventario, de las particularidades de la contabilidad de esta partida, y de sus características en una empresa industrial. Para su desarrollo se utilizaron métodos de nivel teórico y empírico, así como herramientas estadísticas para el procesamiento de la información. La administración de inventario es un proceso complejo, de su organización dependen los resultados de la empresa y la calidad de sus producciones, de ahí la importancia que reviste la presente investigación. Su principal aporte está en el orden práctico, pues proporciona a la entidad un procedimiento que permite la organización metodológica del registro de sus inventarios fundamentales, el fortalecimiento del control interno sobre la base de la clasificación de estos en orden de importancia, indicadores específicos para el análisis de la eficiencia en su utilización, además de una vía para determinar los costos de inventario, la cantidad óptima de materia prima a pedir, cada cuántos días se debe realizar un pedido y cuántos en el período, y el punto de reorden, es decir, cuál es el nivel de materia prima en el que se debe colocar una orden.

Para ver el artículo completo en formato pdf comprimido zip pulse

aquí

Para citar este artículo puede utilizar el siguiente formato

Valera Fernández y Alonso de Quesada: "Procedimiento para el registro, análisis y control de los inventarios en la empresa confecciones Melissa Las Tunas" en Observatorio de la Economía Latinoamericana, Nº 167, 2012. Texto completo en http://www.eumed.net/cursecon/ecolat/cu/2012/INTRODUCCIÓN

La administración de inventario es un proceso que se nutre de un correcto control y registro de estos recursos, que permitirá a la empresa dirigir adecuadamente sus acciones para lograr el cumplimiento de sus objetivos y metas.

A partir de las características de la entidad, se define como objetivo general: Diseñar un procedimiento para el registro, análisis y control de los inventarios de materia prima, producción en proceso y producción terminada de la Empresa Confecciones Melissa, Las Tunas.

1.1- Elementos generales de la administración de inventarios

Son varias las definiciones de inventario, entre ellas:

Para (SCHROEDER, 1992), un inventario es una cantidad almacenada de materiales que se utilizan para facilitar la producción o satisfacer las demandas del consumidor.

En las Normas Cubanas de Información Financiera(NCIF) se plantea que el inventario representa el valor de las existencias de recursos materiales destinados al consumo de la entidad o a su comercialización (CUBA, 2005).

Para (ALVAREZ-BUYLLA, 2006) es un conjunto de recursos o mercancías en buen estado que se encuentran almacenados con el objetivo de ser utilizados en el futuro.

Desde el punto de vista jurídico, la palabra inventario se refiere al método utilizado en la determinación, por enumeración y conteo, de todos los bienes que posea una persona o una empresa… En cambio, desde el punto de vista contable tiene un sentido más limitado, al referirse sólo a las cosas u objetos que posee la empresa con ánimos de vender (VILLA QUINTERO, 2008).

Para la autora de esta investigación el inventario es el conjunto de mercancías o artículos que tiene la empresa para comerciar con terceros, para la compra y venta, o la fabricación antes de venderlos, en un período económico determinado. Está constituido por bienes tangibles que se tienen para la venta en el curso ordinario del negocio o para ser consumidos en la producción de bienes o servicios para su posterior comercialización.

El inventario se localiza en varios puntos del proceso productivo, con flujos que interconectan un punto de abastecimiento con otro. La tasa a la cual una existencia se puede surtir nuevamente es la capacidad de oferta, y la tasa a la cual se agota es la demanda. Si la demanda excede a la oferta, el nivel de inventario bajará hasta que las tasas se equilibren o hasta que este se agote; si la oferta supera la demanda, el nivel de inventario aumentará. La cantidad de inventario se comporta de manera cíclica: comienza en un nivel alto, y la cantidad se reduce conforme se sacan las unidades; cuando el nivel baja, se coloca una orden, que al recibirse, eleva de nuevo su nivel. Se controla con el tiempo y la cantidad de cada orden (GALLAGHER, 2005).

1.2- Técnicas de administración de inventarios

Un elemento importante para una eficiente administración de los inventarios es la demanda que tendrán en un momento dado. La demanda, según (SCHROEDER, 1992), se puede clasificar:

Dependiente: cuando está relacionada con la demanda de otro artículo y el mercado no la determina independientemente.

Independiente: cuando está influenciada por las condiciones fuera del control de las operaciones, y no se relaciona con la demanda de otros artículos.

Determinista o determinística: cuando se conoce exactamente la cantidad y el momento en que debe emitirse un pedido.

Aleatoria o probabilística: cuando no se conoce con certeza la cantidad y el momento en que van a ser necesitados los artículos.

Rápido movimiento: cuando es demandado con regularidad, independientemente de la cantidad que se solicite.

Lento movimiento: por los bajos niveles de venta.

Muchos problemas de decisión de inventarios se pueden resolver mediante la utilización de criterios económicos, pero un requisito importante son los componentes de su costo (SCHROEDER, 1992):

Los métodos comúnmente empleados en el manejo del inventario son (GITMAN, 2006):

El Método ABC

Modelo Básico de Cantidad Económica del Pedido

El inventario representa uno de los activos más importantes en muchas empresas; además, constituye la mayor parte de la fuente de ingresos, tanto de las empresas comerciales como industriales, de modo que influye significativamente en el resultado de un período y en la situación financiera de una empresa, y es, por lo general, el activo circulante mayor en su balance general (VILLA QUINTERO, 2008).

Los cuatro métodos de costeo utilizados generalmente son:

Estos métodos constituyen las herramientas para decidir el supuesto de flujo del costo del inventario que se adoptará en la empresa. Cuál de ellos es mejor no tiene una respuesta única, pues las entidades tienen motivos y criterios diferentes para su selección. Cualquier cambio que se haga en su utilización exige una nota aclaratoria en los estados financieros emitidos por la entidad.

Los dos principales sistemas de registro de inventario son el sistema físico o periódico y el sistema continuo o perpetuo (HORNGREN, 2003).

Las compras de mercancías se registran mediante un débito a la cuenta Inventarios. Cuando la empresa realiza una venta se realizan dos asientos contables: uno para registrar la venta en la forma usual, y otro para fijar el costo de venta y disminuir la cantidad de inventario. El débito a Inventarios (por las compras) y el crédito (por las ventas), es para mantener un registro actualizado de las existencias disponibles; por tanto, no se necesitan asientos de ajuste al final del período.

De forma general, en ambos sistemas se utiliza la cuenta Inventarios, sin embargo, su modo de empleo es diferente en cada uno; el tratamiento de las compras, ventas, descuentos, devoluciones, así como la determinación del costo de venta, también lo son. Aunque en ellos se pueden emplear los distintos métodos de valoración de los inventarios, sus diferencias son varias.

La empresa industrial es un complejo sistema técnico-organizativo, económico-jurídico y político-social, que está enmarcada dentro de la sociedad, actuando como medio, ejerciendo influencia en las características y comportamiento de dicho sistema (TORRES CABRERA, L. y URQUIAGA RODRÍGUEZ, A, 2007).

El proceso de producción industrial es aquel que contempla todas las actividades directas e indirectas que son necesarias para obtener un producto. Para (PORTUONDO PICHARDO, 1983) los factores que inciden sobre el proceso productivo son:

Una empresa industrial por lo regular tiene tres cuentas importantes de inventario: materia prima, producción en proceso y producción terminada. El costo asignado al inventario disponible, pero que no ha pasado todavía a la producción se presenta como inventario de materias primas. En un momento dado del proceso de producción algunas unidades no están completamente procesadas, el costo de las materias primas sobre las que se ha iniciado, pero no completado el proceso de producción, más el costo de la mano de obra directa aplicada específicamente a ese material, más la parte determinable que le corresponde de los costos indirectos, constituyen el inventario de producción en proceso. Los costos identificados con las unidades disponibles terminadas pero no vendidas al término del período fiscal, se presentan como inventario de productos terminados (KIESO, 2004).

De forma general, el análisis es el estudio realizado para separar las distintas partes de un todo. Su necesidad radica en evaluar los resultados e influencias de factores internos y externos que atentan contra los resultados de la empresa, y de esta manera tomar decisiones inteligentes. Para cumplir los objetivos del análisis la información contable debe cumplir las siguientes condiciones (DEMESTRE, C., CASTELLS, C. y GONZÁLEZ, A., 2001):

Uno de los componentes fundamentales del control interno es el Ambiente de Control. Es la base para el diseño del sistema de control interno; en él queda reflejada la importancia que da o no la dirección al control y la incidencia de esta actitud sobre las actividades y los resultados de la entidad. Es ilógico pensar que si los directivos de la organización no tienen en primer nivel de importancia el control interno, los trabajadores lo asuman (DEL TORO RÍOS, 2005).

Este componente se basa en elementos clave tales como los reglamentos y los manuales de procedimientos y de organización. Esta exigencia se apoya en la resolución 54 del 2005 del Ministerio de Finanzas y Precios, que instituye la elaboración de un documento legal con base normativa, en el cual se relacionen los procedimientos a aplicar en cada subsistema contable, sustentados en las regulaciones emitidas por los organismos de la administración central del estado y los específicos de cada entidad, atendiendo a las particularidades de su actividad y a los requerimientos de su organización y dirección.

Las empresas en todo el proceso de diseñar e implementar el sistema de control interno, tienen que preparar procedimientos integrales, los cuales conforman el pilar para poder desarrollar adecuadamente sus actividades, estableciendo responsabilidades a los encargados de todas las áreas, generando información útil y necesaria, estableciendo medidas de seguridad, control y autocontrol y objetivos que participen en el cumplimiento de la función empresarial.

2.3-Procedimiento para el registro, análisis y control de los inventarios fundamentales de la Empresa Confecciones Melissa

Estructura del Procedimiento:

Se concibió y desarrolló un procedimiento general para el registro, análisis y control de los inventarios fundamentales de la Empresa Confecciones Melissa en tres etapas y catorce pasos como se muestra en la figura 1. Constituye la base metodológica para la administración eficiente del inventario. La información necesaria para su aplicación se obtiene de los registros primarios y los estados financieros emitidos por la entidad. Puede aplicarse en dependencia de las necesidades de materia prima para asegurar las demandas recibidas.

Objetivo: Garantizar un adecuado registro, análisis y control de los inventarios fundamentales de la Empresa Confecciones Melissa, Las Tunas.

Alcance: Este procedimiento se aplicará:

Responsabilidad:

Es responsabilidad del Director Económico hacer cumplir lo establecido en este procedimiento, y de la Especialista en Medios de Rotación la aplicación del mismo. El Consejo de Dirección verificará su implementación.

Etapa I: Registro y control interno contable de los inventarios fundamentales de la entidad

Paso #1: Adquisición y recepción de la materia prima

En la empresa, al recibir la demanda que debe enviar la Unión de Confecciones Textiles, la UEB Técnico-Productiva, sobre esta base, determinará qué se debe producir y en qué período; teniendo en cuenta la existencia de materia prima en los almacenes centrales de la Unión, el área de producción de esta emite la orden y autoriza la entrega de los aseguramientos necesarios para la empresa.

En el caso de que algún lote de tejido no incluya los accesorios necesarios para la elaboración de las prendas, debe reunirse el comité de compra, que también debe hacerlo para analizar las necesidades de otros insumos que tiene la empresa, y se definen los recursos a comprar.

La adquisición de la materia prima se contabilizará de la siguiente forma:

Fecha |

Detalle |

Parcial |

Debe |

Haber |

Día/Mes/Año |

Inventario de mercancías |

|

XXX |

|

Cuentas por pagar |

|

|

XXX |

La devolución de mercancías se debe contabilizar de la siguiente manera:

Fecha |

Detalle |

Parcial |

Debe |

Haber |

Día/Mes/Año |

Cuentas por pagar |

|

XXX |

|

Inventario de mercancías |

|

|

XXX |

Paso # 2: Transferencia de la materia prima a la sala de corte

Una vez almacenada la materia prima, el área de producción emitirá una Orden de Confección, con la finalidad de definir las producciones a realizar por cada Unidad Empresarial de Base.

La transferencia se contabiliza de la siguiente forma:

Cuando se da salida a la materia prima del almacén central:

Fecha |

Detalle |

Parcial |

Debe |

Haber |

Día/Mes/Año |

Operaciones entre dependencia de activos |

|

XXX |

|

Inventario de mercancías |

|

|

XXX |

Cuando se recibe en el almacén de la sala de corte:

Fecha |

Detalle |

Parcial |

Debe |

Haber |

Día/Mes/Año |

Inventario de mercancías |

|

XXX |

|

Operaciones entre dependencia de pasivo |

|

|

XXX |

Paso # 3: Procesamiento del tejido en la sala de corte

Una vez que el tejido está en el almacén de la sala de corte, se realizará una solicitud de materiales, sobre la base de la orden de confección. En la sala de corte se elaborará una Hoja de Trazo con el propósito de establecer las características de las prendas a trazar.

La contabilización de la transferencia de los cortes a los talleres es como sigue:

Fecha |

Detalle |

Parcial |

Debe |

Haber |

Día/Mes/Año |

Producción principal en proceso |

|

XXX |

|

Gastos del período MN |

|

|

XXX |

Paso # 4: Confección de la prenda en el taller de costura

Una vez que los cortes de tejido están en el taller de costura, serán distribuidos por la auxiliar de cada brigada por cortes específicos a las costureras, utilizando un Registro Individual de Producción para el control del trabajo de cada una, que, a su vez, es contrapartida de las anotaciones que ellas realizan sobre lo que producen.

La contabilización de la producción terminada es:

Fecha |

Detalle |

Parcial |

Debe |

Haber |

Día/Mes/Año |

Producción terminada |

|

XXX |

|

|

Producción en proceso |

|

|

XXX |

Del almacén del taller de costura las producciones terminadas son transferidas al centro de empaque, y su contabilización es la siguiente:

Fecha |

Detalle |

Parcial |

Debe |

Haber |

Día/Mes/Año |

Transferencia entre almacenes |

|

XXX |

|

|

Producción terminada |

|

|

XXX |

Paso # 5: Clasificación de la producción terminada en el centro de empaque

Una vez recepcionada la producción terminada en el centro de empaque se procede a su revisión, clasificación y empaque. A cada tipo de prenda se le actualiza una tarjeta de estiba. Si en la revisión de la producción se detectan algunas prendas que no cumplen con la calidad requerida se declaran no conforme, para lo que será utilizado un modelo de Declaración de no Conformidad, con el propósito de controlar la producción terminada declarada en esta categoría.

Después de revisada, clasificada y empacada la producción, debe ser transferida al almacén de productos terminados, y se contabiliza de la siguiente forma:

Fecha |

Detalle |

Parcial |

Debe |

Haber |

Día/Mes/Año |

Producción terminada |

|

XXX |

|

|

Transferencia entre almacenes |

|

|

XXX |

Paso # 6: Venta de la producción terminada

Una vez recepcionada la producción terminada, se ubicará en el almacén de productos terminados en las áreas correspondientes según su clasificación de conformidad, actualizándose las respectivas tarjetas de estiba. Al salir los productos terminados del almacén para la venta se contabiliza el costo de venta como sigue:

Fecha |

Detalle |

Parcial |

Debe |

Haber |

Día/Mes/Año |

Costo de venta |

|

XXX |

|

|

Inventario |

|

|

XXX |

La venta se contabiliza como se muestra a continuación:

Fecha |

Detalle |

Parcial |

Debe |

Haber |

Día/Mes/Año |

Cuentas por cobrar |

|

XXX |

|

|

Venta |

|

|

XXX |

En esta etapa se han descrito los pasos para el registro y el control interno contable de los inventarios fundamentales de la empresa; en la siguiente se proponen indicadores para determinar la eficiencia en la utilización de los mismos.

Etapa II: Análisis de la eficiencia en la utilización de los inventarios

Paso # 1: Análisis fraccionado de la liquidez general

Las partidas comprendidas en el activo circulante deben convertirse en efectivo en el corto plazo como resultado de las operaciones que realiza la entidad, sin embargo, no todas tienen el mismo nivel de liquidez. Este análisis permite medir escalonadamente la fuerza de cada partida circulante dentro del activo corriente según el grado de liquidez de cada una y determinar su relación con el monto total del pasivo circulante. Primero se mostrará el análisis para todo el activo circulante, y luego para las partidas fundamentales del inventario con el propósito de evaluar el aporte que hace cada una de ellas a la liquidez, determinándose al dividir cada partida de este grupo entre el total de pasivo circulante.

Paso # 2: Rotación del inventario

Indica la rapidez con que la empresa utiliza sus inventarios, es decir, cuántas veces en el período y cada cuántos días.

Se calcula:

Rotación del inventario = Costo de venta / Inventario promedio (Este indicador se mide en veces)

Plazo medio de inventario = Días del período que se analiza / Rotación del inventario (Este indicador se mide en días)

El análisis de los dos indicadores anteriores reflejarán la eficiencia en la utilización del inventario en la empresa; en el paso siguiente se analizarán los inventarios fundamentales de la misma.

Paso # 3: Análisis del inventario de materia prima, producción en proceso y producción terminada

El análisis se realizará sobre la base de los siguientes indicadores:

Se calcula:

Rotación del inventario de materia prima = Materia prima consumida / Inventario promedio de materia prima (Este indicador se mide en veces)

Plazo medio del inventario de materia prima = Días del período analizado / Rotación del inventario de materia prima (Este indicador se mide en días)

Se calcula:

Rotación del inventario de producción en proceso = Costo de la producción bruta / Inventario promedio producción en proceso (Este indicador se mide en veces)

Plazo medio del inventario de producción en proceso = Días del período analizado / Rotación del inventario de producción en proceso (Este indicador se mide en días)

Se calcula:

Rotación del inventario de producción terminada = Costo de la producción mercantil / Inventario promedio producción terminada (Este indicador se mide en veces)

Plazo medio del inventario de producción terminada = Días del período analizado / Rotación del inventario de producción en terminada (Este indicador se mide en días)

El análisis de estos indicadores posibilitará a la entidad conocer la situación de sus inventarios fundamentales para la toma de decisiones. En el paso siguiente se proponen otros indicadores para su análisis.

Paso # 4: Análisis de otros indicadores de eficiencia

Para el desarrollo de este paso se proponen el cálculo y análisis de algunos indicadores de eficiencia que contribuirán a la toma de decisiones, son los siguientes:

Se calcula:

(Producción terminada no conforme / Producción terminada) * 100

Se calcula:

Rentabilidad del capital de trabajo = U.A.I.I. / Capital de trabajo

Donde

U.A.I.I = Utilidad Antes de Intereses e Impuestos

En la próxima etapa se explican técnicas para lograr eficiencia en la administración de inventario.

Etapa III: Aplicación de técnicas de administración de inventario

Paso # 1: Cálculo de la demanda

La cantidad, o sea la demanda, de productos a realizar es conocida porque la empresa recibe de antemano los pedidos de cada cliente. La cantidad de materia prima necesaria para elaborar las producciones se determina multiplicando la cantidad de unidades a realizar por el índice de consumo.

Paso # 2: Cálculo del costo total y estimación de los costos unitarios de aprovisionamiento

Para determinar el costo total de aprovisionamiento se deben calcular los siguientes costos:

n

Cta = å Cci * D

i=1

Donde:

n: Cantidad de artículos diferentes adquiridos en el período

Cci: Costo de compras promedio

D: Cantidad de unidades demandadas de cada producto

Cot = Cot 1 + Cot 2+ Cot3 + Cot4 + Cot5 + Cot6 + Cot7 + Cot8

Donde:

Cot 1: Estimado del costo de los modelos, impresos y materiales de oficina.

Cot2: Estimado del costo del combustible gastado durante la transportación de los suministros que realice la organización y durante las gestiones del pedido.

Cot3: Estimado del costo de energía gastada, incluyendo la necesaria para iluminación y equipos de procesamiento de información.

Cot4: Estimado del costo de salario del personal que atiende el proceso de los pedidos y de los chóferes y ayudantes de los equipos de transporte de la organización, que realizan el traslado de los suministros.

Cot5: Costo por contribución a la seguridad social.

Cot6: La depreciación correspondiente a los equipos de transporte externo, equipos de procesamiento de información y equipos de comunicación.

Cot7: Costo de las mermas, pérdidas y deterioros que sufren las mercancías en el proceso de transportación que son imputables a la organización.

Cot8: Se incluyen otros gastos monetarios tales como comunicaciones, dietas de chóferes, alquiler de equipos de transporte externo, pago por fletes a la entidad que transporte los suministros, si el mismo no constituye parte del costo de adquisición.

Ctalm = Ctalm1 + Ctalm2 + Ctalm3 + Ctalm4 + Ctalm5 + Ctalm6 + Ctalm7 + Ctalm8

Donde:

Ctalm1: Costo estimado de los gastos de modelos, impresos, materiales de limpieza y oficina en que incurre el almacén.

Ctalm2: Estimado del costo del combustible gastado por los equipos de manipulación durante la recepción, el despacho y el almacenamiento.

Ctalm3: Estimado del costo de energía gastada en el almacén, incluyendo la necesaria para iluminación, equipos de climatización, equipos de procesamiento de la información y carga de baterías de equipos de manipulación.

Ctalm4: Estimado del costo de salario de todo el personal que labora en el almacén.

Ctalm5: Costo por contribución a la seguridad social.

Ctalm6: El correspondiente a la depreciación de las edificaciones y a los equipos de manipulación, climatización, pesaje, procesamiento de información y medios de almacenamiento.

Ctalm7: Costo de las mermas, pérdidas, deterioros y obsolescencia que sufren los productos en el período de almacenamiento.

Ctalm8: Incluye el pago por seguros, impuestos, comunicaciones y alquiler de instalaciones y equipos durante el almacenamiento.

Ck = Inv. Prom. * i

Donde:

Inv. Prom.: Valor del nivel de inventario que se mantiene como promedio en el período considerado.

i: Tasa de interés empleada por las organizaciones bancarias.

Cth = Ctalm + Ck

CTA = Cta + Cot + Ctalm + Ck

Se determinarán los siguientes costos unitarios:

Se calcula:

n

Co = å Cot / # órdenes de compra

i=1

Donde:

Cot = Costo total de ordenar

Ch= (a+i)* Ca

Donde:

a = tasa anual de almacenaje [se determina: costo total de almacenamiento/ inventario anual promedio]

i= tasa de interés

Ca: costo unitario de adquisición

Paso # 3: Aplicación del método ABC

Con este método el inventario puede ser clasificado por su nivel de importancia en A, B y C para establecer estrategias que posibiliten su eficiente administración y control.

Los rangos para esta clasificación son los siguientes de acuerdo a las frecuencias absolutas:

Grupo A: de 0 a 0.80

Grupo B: de 0.80 a 0.95

Grupo C: de 0.95 a 1

Para la clasificación se organizarán los productos por el importe en orden descendente, luego se determina la suma total de estos para calcular la frecuencia relativa, es decir, la división del importe de cada producto entre la suma total, la suma de las frecuencias relativas es igual a 1; luego se halla la frecuencia absoluta, que es la suma de las frecuencias relativas acumuladas hasta el valor que se desea determinar, el total de la frecuencia absoluta también debe ser 1. Por último, se clasifica según los rangos establecidos para cada grupo.

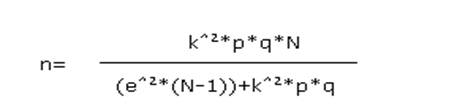

Para definir la muestra de inventario de materia prima a clasificar se utilizará la siguiente fórmula estadística:

Dónde:

N: es el tamaño de la población

k: es una constante que depende del nivel de confianza que se asigna. Indica la probabilidad de que los resultados de la investigación sean ciertos.

e: es el error muestral deseado. Es la diferencia que puede haber entre el resultado que se obtiene analizando una muestra de la población y el que se obtendría si se analiza el total de ella.

p: es la variabilidad positiva, es decir la probabilidad o porcentaje con el que se acepta la hipótesis.

q: es la variabilidad negativa, es decir, el porcentaje o probabilidad con el que se rechaza la hipótesis.

Una vez clasificado el inventario por su nivel de importancia en A, B y C según los parámetros base determinados, se propondrán acciones para elevar el control sobre los productos clasificados como A.

Paso # 4: Aplicación del modelo de cantidad económica de pedido (EOQ)

Para determinar la cantidad económica del pedido se utilizará la siguiente fórmula:

Donde:

D = demanda anual

Co = costo unitario de ordenar

Ch = costo unitario de conservación o mantenimiento

El punto de reorden se determina utilizando la siguiente fórmula:

![]()

Donde:

D = demanda anual

L = tiempo de entrega

El tiempo entre órdenes se determina utilizando la siguiente fórmula:

![]()

Para comprobar la utilidad de la aplicación de este modelo en la empresa se realizarán los siguientes análisis:

Se calcula:

Se calcula:

Se calcula:

Rotación del inventario de materia prima (Modelo) = Materia prima consumida trimestre/ Inventario promedio Modelo (Este indicador se mide en veces)

Rotación del inventario de materia prima (Real) = Materia prima consumida trimestre/ Inventario promedio Real. (Este indicador se mide en veces)

Se calcula:

Se calcula:

El diseño del procedimiento propuesto se basa en los fundamentos teóricos de la administración de inventarios, su contabilidad, y las particularidades de estos en las empresas industriales, además tiene en cuenta las características de la entidad expuestas en este capítulo.

El procedimiento diseñado se complementa con los fundamentos prácticos que sustentan su aplicación a partir de las legislaciones estatales y sectoriales vigentes, y aporta a la empresa un instrumento orientador y metodológico que se ajusta a sus características.

Con la aplicación de técnicas de administración de inventario se alcanzarían niveles óptimos de estos recursos, y se definen los costos de inventario en que se incurre, estableciéndose una estrecha relación entre la Contabilidad de Costos y la Contabilidad Financiera.

CONCLUSIONES

RECOMENDACIONES

BIBLIOGRAFÍA