![]()

Revista académica de economía

con

el Número Internacional Normalizado de

Publicaciones Seriadas ISSN

1696-8352

ANÁLISIS DEL SISTEMA DE INFORMACIÓN DE LA EMPRESA MATERIALES DE LA CONSTRUCCIÓN LAS TUNAS

Teresa Acosta García (CV)

Alina Alonso de Quesada

Yenny Mirtha Roca Guerrero

Centro Universitario Las Tunas

tere@ult.edu.cu

RESUMEN. El presente trabajo fue desarrollado en la Empresa Materiales de la Construcción de Las Tunas, como parte de un proyecto de investigación que se propone mejorar el control de la gestión empresarial en organizaciones que aplican el Perfeccionamiento Empresarial en el territorio. Específicamente tuvo como objetivo: Analizar el Sistema de Información de la Empresa de Materiales de la Construcción en Las Tunas. La empresa trabaja en tres ramas fundamentales: cantera, hormigón y cerámica roja. Cuenta con una Oficina Central a las que se subordinan 5 Unidades Empresariales de Base de ellas tres productivas y 2 de servicios. El análisis permitió llegar a la conclusión de que el sistema de información debe ser perfeccionado para que responda con eficacia a la oportuna toma de decisiones, pues aunque no se detectan grandes problemas, si existen insuficiencias que requieren atención.

Palabras claves

- Información

- Sistema

- Gestión

Key Words

- Information

- System

- Management

Para citar este artículo puede utilizar el siguiente formato:

Acosta García, Alonso de Quesada y Roca Guerrero: “Análisis del Sistema de Información de la Empresa Materiales de la Construcción Las Tunas" en Observatorio de la Economía Latinoamericana, Nº 112, 2009. Texto completo en http://www.eumed.net/cursecon/ecolat/cu/2009/gqg.htm

INTRODUCCIÓN

La humanidad ha denominado esta era como: Era de la Información, las organizaciones deben enfrentar el gran desafío de conducir los procesos de producción de bienes y servicios en condiciones cada vez más competitivas y con recursos cada día más escasos.

De ahí que las Empresas perfeccionen sus sistemas de gestión de información y las empresas cubanas no se encuentran al margen de los grandes avances científicos – técnicos, especialmente en el mundo de la informática y el reto que implica la toma de decisiones en una sociedad donde es creciente, determinante e importante la toma de decisiones.

Por ello en las empresas se le debe conceder primordial importancia al Sistema de Información como vía segura para una correcta toma de decisiones, partiendo de que la información se considera el recurso más valioso dentro de una organización y el más noble pues en la medida que se utilice concientemente serán los resultados que proporcione.

Cada sociedad usa y utiliza las tecnologías modernas de información y comunicación para alcanzar sus metas, de ahí que nuestras Empresas deben contar con un Sistema de Información diseñado de forma tal que responda a sus necesidades y poder alcanzar sus objetivos.

Con la Resolución 297 del 2003 del Ministerio de Auditoría y Control en Cuba, las exigencias de la información como componente integrante de la misma, han obligado a las Empresas a perfeccionar sus sistemas de información y a aplicar métodos de gestión que garanticen éxitos futuros. Pero también debe considerarse que en las bases del Perfeccionamiento Empresarial son exigidos determinados principios para el diseño de un Sistema Informativo.

La Empresa Materiales de la Construcción aplica el Perfeccionamiento Empresarial como vía para avanzar con eficiencia, por lo que necesita contar con información útil que sustente la toma de decisiones de sus directivos, es en este sentido que plateamos como problema de investigación: “Las insuficiencias en el proceso de información limitan la eficacia en la toma de decisiones”.

Para resolver el problema anterior se plantea como objetivo: Analizar el sistema de información de la Empresa de Materiales de la Construcción en Las Tunas.

La idea a defender será que: El análisis del sistema de Información, contribuirá a determinar sus debilidades y en consecuencia podrá mejorarse la eficacia en la toma de decisiones de los directivos de la Empresa de Materiales de Construcción de Las Tunas.

Los métodos teóricos investigativos que se aplican son en primer lugar el Hipotético-Deductivo ya que se plantea una hipótesis para el problema en cuestión mediante procedimientos inductivos y deductivos, la cual será verificada en las comprobaciones experimentales. Además del histórico lógico y el análisis y la síntesis, se utilizaron métodos empíricos como la observación y la aplicación de encuestas.

La investigación aportará un análisis del sistema de información de la empresa, el cual significa un primer acercamiento encaminado al perfeccionamiento del sistema de control de gestión de la empresa a través de la mejora de este importante sistema.

Procedimientos de investigación utilizados.

Realizar este trabajo ha requerido estudiar, analizar y consultar una extensa bibliografía sobre dirección estratégica, control de gestión, métodos OVAR y Cuadro de Mando Integral, de diversos autores, bajo criterios, enfoques y pensamientos económicos y políticos diferentes. Adecuar estos enfoques a las condiciones de las Empresas Cubanas ha sido posible a través del análisis de las características específicas en que operan las mismas, bajo los principios de una Economía Socialista.

Han resultado válidos además, los criterios emitidos por especialistas o expertos de las diferentes organizaciones, directivos de la Empresa y profesores tanto Cubanos como de otros países en diplomados, cursos y otras actividades de superación e intercambio, a través de textos en soporte plano o digital.

Se utilizó en gran medida el trabajo en grupo, entrevistas, encuestas a todos los niveles de la organización donde se efectuaron análisis y diagnósticos de diversos aspectos relacionados al sistema de información.

Para ello fue necesario también familiarizarnos con la actividad de la empresa, su funcionamiento, estructura organizativa y diseño del sistema de información, conociendo que además de este cuentan con cuadros de información por áreas de responsabilidad, lo que permite dar seguimiento a los principales objetivos estratégicos.

Se revisó el sistema de información para determinar si el mismo es válido o no y si responde a las expectativas de la Dirección y la sociedad, en dependencia del rol que le toca jugar a la Empresa en la Macroeconomía y en el Sistema de Información General de la Sociedad. Nos auxiliamos de los especialistas y expertos en materia de organización e información de la empresa y del CIGET, para conocer el funcionamiento de la empresa.

Realizamos encuestas y entrevistas abordando varias interrogantes para determinar la eficacia del sistema de información obteniendo diversos criterios

Resultados y discusión

CARACTERÍSTICAS DEL SISTEMA DE INFORMACIÓN EN LA EMPRESA.

El Sistema Informativo en la Empresa Materiales de la Construcción en Las Tunas, está diseñado teniendo en cuenta los siguientes elementos:

Breve descripción de la información.

Responsable.

Tema que trata.

Período o frecuencia de entrega.

Destino.

En el primer elemento hacen una pequeña descripción de la tarea a informar por cada una de las áreas: Comercial, Producción, Auditoría, Jurídico, Economía y Recursos Humanos, o sea no se limita solamente a informaciones de corte financiero, sino a todo tipo de información ya sea externa como interna que permita la oportuna toma de decisiones y evaluar o valorar la situación financiera, el grado de eficiencia y eficacia, o sea valorar la gestión de la Empresa.

El segundo elemento hace referencia al responsable de consolidar o brindar la información por cada área, en aras de poder darle cumplimiento al objetivo estratégico que representa dicha información.

El tercer elemento, trata del tema al que hace referencia dicha información, una breve reseña de cómo se llega a la misma, la vía para cálculos, análisis y consolidaciones de informes.

El cuarto elemento muestra la frecuencia de entrega de dicha información, que esta puede ser semanal, quincenal, mensual, bimensual, trimestral o anual, según los requisitos exigidos por el órgano rector que la solicita, ya sea externo o interno.

El quinto y último elemento es el destino final de dicha información, que en dependencia de la naturaleza de la misma tiene diferentes destinos que pueden ser:

Grupo Empresarial de la Construcción (GEICON)

Gobierno Provincial

Planificación Provincial

Estadística Provincial

Unidad Técnica Inversionista de las Empresas de la Construcción (UTIEC Las Tunas)

MAC (Ministerio de Auditoría y Control) Las Tunas

Banco

ONAT (Oficina Nacional Tributaria) Provincial

Empresa de explotación de materiales. (EXPLOMAT)

Cada uno tiene bien definido el tipo y la cantidad de información que necesita para el cumplimiento de los objetivos estratégicos de la entidad, además del cumplimiento de la disciplina informativa, ya que existen datos que debe suministrar un área a otra para que la misma pueda emitir una información al nivel requerido, no existiendo dualidad en las informaciones lo anterior da un total de 76 informes que se procesan, tabulan, analizan, gestionan con la finalidad de tomar decisiones acertadas y en el momento oportuno.

Entre las diferentes formas de emisión de la información externa están: Partes diarios, modelos estadísticos, financieros, de recursos humanos, conciliaciones, planes; todo lo anterior conforma un paquete informativo de 129 modelos, las cuales son elaborados en la base, departamentos y luego consolidadas y revisadas por la administración para que las mismas lleguen a su destino final en tiempo y con la calidad requerida o exigida.

Además de la información externa, cuentan con un cuadro de mando por área de responsabilidad que aunque no cumple las exigencias en cuanto al Cuadro de Mando Integral o Balance Scorecard, al menos está definido lo que cada cual debe hacer y las áreas de responsabilidad son las siguientes: Director General, Subdirección Comercial, Subdirección Económica, de Recursos Humanos y la Subdirección Técnico – Productivo, todas en aras de lograr que el sistema de gestión tenga rango de eficiencia y eficacia, aún no con el método tradicional o moderno, la misma se considera de vital importancia para garantizar el cumplimiento de los objetivos y una eficiente toma de decisiones.

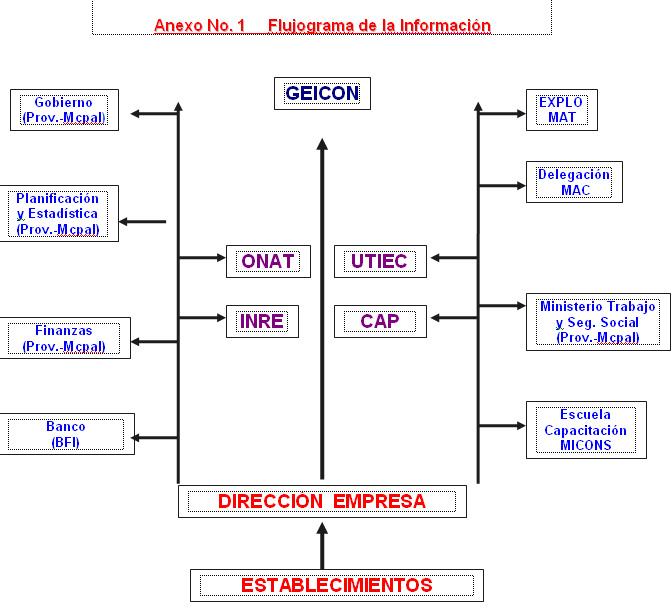

FLUJOGRAMA DE LA INFORMACIÓN EN LA EMPRESA.

Según se muestra en el Anexo No. 1 aparece el flujo de información de la Empresa, lo que representa la ruta que sigue la información en la empresa, la misma cumple con las exigencias y requerimientos planteados, pues la información es originada en la base, que son las Unidades Empresariales de Base (UEB) y dirigida a la Oficina Central (Dirección Empresa) donde es consolidada y enviada a los diferentes destinos.

La empresa cuenta además con diferentes vías para mantener informados a los trabajadores de la gestión de la misma según se muestra a continuación:

• Matutinos

• Asambleas de Eficiencia Económica

• Asambleas de representantes

• Participación de los trabajadores en los Consejos de Dirección

• Tramitación de inquietudes y preocupaciones a través de la vía de Atención a la Población, todos los miércoles de 8a.m – 4p.m por la Jurídica de la empresa en su oficina.

• Fácil acceso entre los trabajadores y el Director, a cualquier hora y lugar.

ANÁLISIS DEL SISTEMA INFORMATIVO EN LA EMPRESA.

Para realizar la valoración del sistema de información fue preciso la realización de encuestas y entrevistas aplicadas a los miembros del Consejo de Dirección, ya que los mismos liderados por la máxima autoridad, que es el Director de la Empresa, intervienen en la toma de decisiones más importantes. La muestra para la aplicación de las encuestas fue de 8 directivos.

Según se muestra en el Modelo de Encuesta, se abordaron las cuestiones más importantes sobre el nivel de acceso a las informaciones en los diferentes niveles para definir la situación de la empresa, es válido aclarar que la encuesta diseñada cuenta con un total de 4 preguntas las mismas responden a diferentes objetivos de estudio de este proyecto de investigación. Se encuestaron a 8 directivos que representan el 100% del Consejo de Dirección de la empresa y luego de efectuar las pertinentes tabulaciones, análisis y comparaciones se concluye que:

Al evaluar la pregunta No.1 referida a que si ¿Cuenta usted con toda la información necesaria para la toma de decisiones?, siete de los directivos que representan el 87.5%, contestaron afirmativamente, o sea que a su consideración cuentan con toda la información necesaria para decidir, sin embargo el jefe de una UEB considera que no cuenta con toda la información necesaria.

En la segunda pregunta de la encuesta, la cual complementa la anterior, sobre ¿Qué información le gustaría tener a mano y no cuenta con ella? Argumente; de los 8 encuestados, uno plantea que a su juicio necesita una mayor precisión en cuanto a la información que posee y de esta forma garantizar mayor eficiencia en la toma de decisiones importantes sobre el proceso productivo, alude que no posee a tiempo la siguiente información:

• Plan de los Gastos por elementos.

• Plan de Producción.

• Indicadores de Trabajo y Salarios.

El resto de los encuestados plantean que con la información que tienen a mano, están satisfechos para decidir oportunamente.

En la tercera pregunta se indaga sobre si, ¿Dispone usted de información que no utiliza?, a la cual el 25 % plantea que cuentan con información que no utilizan, el resto, o sea, el 75 % considera que cuenta con la información necesaria para actuar. Las áreas que alegaron contar con información que no utilizan son:

• Base de Aseguramiento.

• Base de Apoyo.

La cuarta y última pregunta de la encuesta se refiere a que si ¿La mayor cantidad de información de que disponen responde a sus intereses para controlar y gestionar sus objetivos?, esta arrojó el siguiente resultado: El 100 % de los encuestados plantearon que si, demostrando que la totalidad de la información utilizada responde a los intereses de cada área y permite dar respuesta al cumplimiento de los objetivos estratégicos y por ende a la toma de decisiones.

En sentido general no se observan grandes insatisfacciones con el sistema de información. No obstante debe tenerse en cuenta las consideraciones emitidas por algunos jefes de unidades empresariales de base por cuanto es precisamente en esas unidades donde se desarrollan las actividades que constituyen la razón de ser de la empresa

Además de las encuestas anteriores fue preciso realizar entrevistas a cuadros selectos, como Director, Subdirector Económico, Subdirector de Recursos Humanos y al Técnico en Gestión de Recursos Humanos el cual atiende por su experiencia el Perfeccionamiento Empresarial y es el encargado además de la implementación y seguimiento al cumplimiento de los objetivos estratégicos a través del Método OVAR, los mismos por su capacidad, responsabilidad y experiencia en la actividad podían aportar con claridad y pleno dominio, valiosa información respecto al tema tratado, al respecto se vertieron las siguientes opiniones:

En la primera pregunta de la entrevista, de forma general y para el 100 %, plantean que el Sistema Informativo vigente en la Empresa puede definirse, como un conjunto aglutinador, en orden lógico, de tareas, que respondan a los principales objetivos de la entidad, el mismo se ha perfeccionado a raíz de la Resolución 297 del MAC.

En la segunda pregunta de la entrevista, el 75 % alega que el Sistema Informativo cumple parcialmente las expectativas de la Empresa, ya que aún tiene lagunas a pesar de que cada área tiene bien definido los indicadores necesarios con los que tiene que trabajar para dar respuesta a los objetivos estratégicos de las mismas, algunas de estas brechas son:

La información primaria que llega de los establecimientos, no es revisada ni firmada por el jefe máximo.

Muestran datos que no reflejan la realidad de los hechos y por ende distorsionan los resultados.

En ocasiones son superficiales.

Indisciplina informativa

Los establecimientos reciben de forma tardía los resultados económicos, imposibilitando tomar decisiones.

Existen datos o informaciones mecánicas, sin previo análisis.

No cuentan con equipamiento técnico para desarrollar la información contable en la base, que permita conocer de inmediato el resultado y decidir de forma rápida.

El 25 % de los entrevistados plantearon que el Sistema de Información en la Empresa a pesar de no estar actualmente todavía como se desea, responde a los principales intereses de la Entidad, ya que cumplen con la disciplina informativa y aunque algunas informaciones para su procesamiento han requerido mayor esfuerzo debido a circunstancias objetivas y también subjetivas, al final se ha logrado lo deseado, que actualmente se está trabajando en lograr que cada área analice los principales indicadores de forma oportuna para que esto les permita tomar decisiones y conocer la realidad de los hechos económicos y la gestión general de la empresa, o sea que se está trabajando en aras de lograr que la información tenga un alto nivel cualitativo y que sea dinámica.

En la tercera pregunta el 100 % de los entrevistados, plantean que la Empresa tiene proyectos ambiciosos en cuanto al perfeccionamiento del Sistema de Gestión Informativo, y a pesar de que se ha ganado en cultura informativa, y con la tecnología que se tiene en estos momentos, la cual no es la más avanzada, se está trabajando en aras de ganar en eficiencia y eficacia, y poder eliminar los problemas, que ya están visualizados, y además lograr que la información de la base llegue a la Oficina Central reflejando toda la realidad posible, que sea veraz y comprobable. En la propia oficina central se ha ganado mucho en el incremento de la calidad a la hora de emitir una información ya sea interna o externa. También conocimos que las principales indisciplinas informativas están reflejadas en el área Técnico Productiva, ya que los establecimientos deben enviar un parte diario del resultado productivo el cual es consolidado y tramitado en la Oficina Central para ser enviado al GEICON, y esto tiene dificultades ya que no todos llegan a tiempo, algunos sin la firma del Jefe Máximo como constancia de que dicha información fue verificada y comprobada y es real, esta información es emitida primero por el sistema de comunicación a través de microondas (Primer canal de comunicación empleado) y luego llega escrito, que es cuando falta la verificación y firma de la máxima autoridad, en algunas ocasiones, lo que ha propiciado sean alterados datos del proceso productivo, trayendo distorsión en la información y resultados negativos para la entidad.

En la cuarta pregunta de la entrevista el 100 % alegan que no existe dualidad informativa, ya que como se expuso en los párrafos anteriores, cada área tiene bien claro y definido sus objetivos, pero aún así, si existe la gran dificultad de que un área debe brindar un dato a otra para completar una información, la cual tiene una fecha de entrega, y en ocasiones una provoca incumplimientos a la otra por no emitir en tiempo dicha información, violando una característica elemental del Sistema Informativo que es lo oportuno y exacto del mismo, para que este pueda ser eficiente. Existen informaciones que deben ser conciliadas y avaladas por más de un área, como contrapartida de la veracidad de la misma, por ejemplo: Las ventas llegan a varias áreas diferentes Comercial, Finanzas, Contabilidad y Recursos Humanos que es donde se procesa el pago por los resultados a todos los trabajadores, pero ya está avalada por los diferentes niveles la misma y comprobada su fidelidad.

Plantean que de forma general la empresa ha avanzado ya que verifica el cumplimiento de los objetivos a través del Método OVAR, el cual hasta la fecha, aunque existen insatisfacciones, les ha dado la medida de la marcha de la Empresa y poder tomar decisiones, lo cual está demostrado ya que la misma está inmersa en el Perfeccionamiento Empresarial, donde debe prevalecer la eficacia y eficiencia como sinónimos de este sistema.

El Método OVAR, el cual lo tienen implementado desde el año 2001 y luego de hacerle varias adecuaciones, les ha dado la medida de cómo se han ido cumpliendo los objetivos por área, asignando a cada objetivo responsables y colaboradores, lo que permite que las tareas que dependen de más de un área puedan darle cumplimiento al mismo entre todos y se cumpla con el propósito.

Desde que comenzó la aplicación de este método, tienen bien identificado el cumplimiento de las variables de acción definidas por objetivos y una clara precisión de los objetivos incumplidos, parcialmente cumplidos y en proceso, también les ha permitido perfeccionar el diseño de objetivos y variables en la medida que han ganado experiencia con su aplicación.

CONCLUSIONES.

El análisis realizado arrojó que aunque no existen grandes dificultades en el sistema de información de la empresa, aún hay algunas insuficiencias que deben ser atendidas con la mayor urgencia como:

Lograr que los directores de las Unidades Bases reciban en tiempo y con la calidad requerida la información que precisan para desarrollar su actividad.

Que se preste más atención a la calidad y se tenga mayor control y exigencia sobre la disciplina informativa.

Que se logre un mayor nivel de informatización de la información, por tanto que se prevean las inversiones necesarias.

BIBLIOGRAFÍA

1. Ponjuán Dante, G 1988, Gestión de Información en las Organizaciones. Universidad de Chile, CECAPI.

2. Amat, J (2000) Control de Gestión, una perspectiva de dirección. Editorial Gestión 2000. 260p.

3. Cloke, K. & Goldsmith, J. (2001) El fin del management y el surgimiento de la democracia Organizacional. Publicado por el Centro Coordinador de Estudios de Dirección (CCED), Ministerio de Educación Superior. 219 p.

4. Culumbié, M. (1998). Dirección por Objetivos: desarrollo en Cuba, una experiencia inédita. Dirección por Objetivos y Dirección Estratégica, la experiencia cubana. Compendio de artículos. Ciudad de la Habana. CCED-MES. P. 119-124.

5. Díaz, C & Carballal, E. & Rodríguez, J. (1998). La aplicación en Cuba de la Dirección por Objetivos a partir de 1995. Dirección por Objetivos y Dirección Estratégica, la experiencia cubana. Compendio de artículos. Ciudad de la habana. CCED-MES.p. 119-124

6. Fiol, M. (1999) Introducción al Control de Gestión. Material de estudio. Licenciatura & MBA, ESADE. Barcelona. 18p.

7. Goldratt, E. (1995) No es cuestión de suerte. Madrid: Díaz de Santos. 279p.

8. Grupo Nacional de Perfeccionamiento Empresarial. (1998) Bases Metodológicas para el perfeccionamiento empresarial. Decreto Ley No. 187 de 18 de agosto de 1998.

9. Hernández Torres, M. (2000) El Control de Gestión empresarial: criterios para evaluar el desempeño. En Folletos Gerenciales. Año 4 No.6 p. 10-15.

10. Jordan H. (1999-2). Técnicas avanzadas de Control de Gestión. Material programa DEADE. Cuba. La Habana. 12p.

11. MINISTERIO DE FINANZAS Y PRECIOS[2003]/Resolución 297/03.Definiciones del Control Interno.Contenido de los Componentes y sus Normas/Subsistemas de Contabilidad.Control Interno.En Finanzas al Día.La Habana/Cuba/Sección I, Tomo I, Capítulo I,Documento I/p.14 a la 22.

12. MINISTERIO DE FINANZAS Y PRECIOS[2005]/Resolución 235/05. “Normas cubanas de Información Financiera”. En Finanzas al Día. /Sección II, Tomo I, Capítulo 2 /Cuba/p.1 a la 31.