![]()

Revista académica de economía

con

el Número Internacional Normalizado de

Publicaciones Seriadas ISSN

1696-8352

EVOLUCIÓN Y PERSPECTIVAS DEL TIPO DE CAMBIO E INFLACIÓN EN CHILE

Daney David Valdivia Coria (CV)

ILADES–Georgetown–U. Alberto Hurtado, Chile.

daneyvaldivia@yahoo.com

Resumen

Los desequilibrios globales afectan a nuestra economía, mismos que se ven reflejados de manera casi instantánea en el tipo de cambio e inflación. Dadas las pesimistas perspectivas para el siguiente año y los antecedentes de apreciación a nivel global, la evolución del tipo de cambio es incierta; por lo que se puede esperar que se sitúe en niveles superiores muy cercanos al actual. También por el lado de la inflación se espera que a nivel global se modere, lo que permitiría alcanzar el objetivo del Banco Central de Chile a largo plazo del y situarnos en torno al 3%.

Abstract

Global imbalances affect domestic economy and the impact on exchange rate and inflation is almost instantaneous. Given the pessimism outlook about next year and global appreciation, exchange rate evolution is uncertainty; so that, we can wait that it will be around the actual level. On the other hand, global inflation will be moderate, so it permits Central Bank of Chile achieve the long run target around 3%.

Clasificación JEL: E31, E43, F31

Palabras Clave: tipo de cambio nominal, inflación, tasa de interés

En una economía abierta como la chilena, el tipo de cambio y la inflación juegan un rol importante en la determinación del comportamiento de las expectativas de los agentes económicos.

La conducción de política monetaria ligada al manejo de la tasa de política monetaria juega un rol central para estabilizar los precios a nivel interno.

Por otro lado, en el trabajo de García, Jaramillo y Selaive (2006) “Regularidades empíricas del entorno internacional de la economía chilena” del Banco Central de Chile (BCCh), se indica que el crecimiento de EE.UU. precede en dos trimestres al de la Unión Europea, Japón y Latinoamérica. Es decir, que si la economía norteamericana pasa por dificultades, en un futuro cercano la nuestra se verá afectada. Además de otros factores a los que la economía esta expuesta.

Para citar este artículo puede utilizar el siguiente formato:

Valdivia Coria, D.D.: "Evolución y perspectivas del tipo de cambio e inflación en Chile" en Observatorio de la Economía Latinoamericana 89, diciembre 2007 Texto completo en www.eumed.net/cursecon/ecolat/cl/

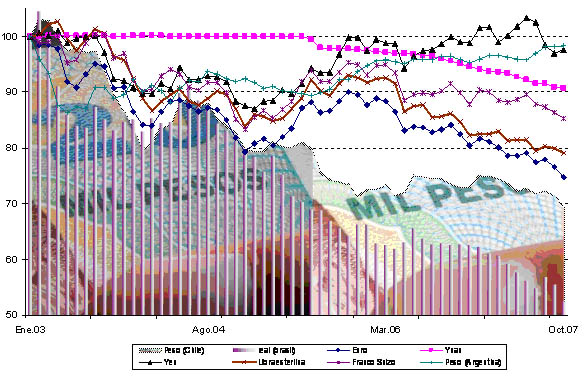

Paridades de tipo de cambio y el peso chileno

En los últimos años monedas como el Euro, Libra esterlina, Franco Suizo, Yuan, Yen, entre otras a nivel mundial están registrando importantes apreciaciones respecto del dólar estadounidense. Este tipo de apreciaciones se profundizo aún más a partir de finales del 2005.

En el gráfico Nº 1 podemos observar dos fases: a partir de enero del 2003 hasta diciembre de 2004, un periodo de recuperación en gran parte del 2005; y la segunda a partir de finales de noviembre del mismo año hasta octubre del 2007. En general la apreciación entre enero de 2003 y octubre de 2007 fue la siguiente: Euro se aprecio 0.24 euros, Libra esterlina en 0.13 libras, Franco Suizo en 0.20 francos, Yuan en 0.77 yuanes, Yen en 2.88 yenes. Por otro lado, se observa un interesante co – movimiento entre el Euro, Franco Suizo, la Libra Esterlina y Yen, pero a partir de mayo de 2006 el comportamiento del Yen diverge.

A nivel regional también podemos observar la apreciación del tipo de cambio del peso chileno, así como en otras precedió el comportamiento de las economías desarrolladas con algún rezago. En Chile la apreciación sufrida en el mismo periodo es de 221.04 pesos, en Brasil de 1.63 reales y en Argentina de 0.05 pesos.

Principalmente, la apreciación en Chile se debe a la actual crisis por la que atraviesa Estados Unidos debido a los subprime que afecta a todas las economías del mundo, lo que esta provocando un retroceso de la moneda a nivel internacional y correspondiente apreciación de las monedas locales. Así también, el aumento del diferencial de las tasas de interés. Por otro lado, el precio del cobre juega un papel importante al ser este un componente significativo dentro de lo que es la determinación del superávit fiscal, ya que un mayor precio del metal significa mayores divisas para el país, lo que conlleva a la existencia de mayores dólares en la economía que da como consecuencia la apreciación de peso.

¿Y como va la inflación?

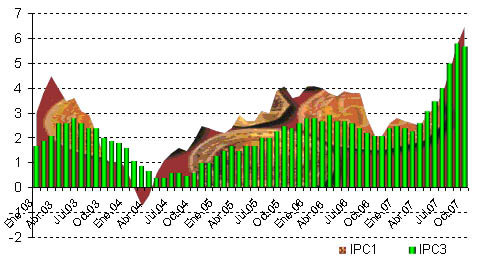

La evolución de la inflación, grafico Nº 2, en el actual contexto global siguió la tendencia en aumento, hecho que produjo que no podamos alcanzar el objetivo de 3% estipul ado por el BCCh. Si bien, gran parte de la inflación producida este ultimo año se refiere a hechos puntuales y meses puntuales (julio, agosto, septiembre), la respuesta de la política monetaria fue oportuna para reducir presiones inflacionarias no sólo internas, sino también externas.

En este escenario, la inflación anual este año podría llegar a por lo menos 7%, cifra que esta muy por encima del objetivo que tiene el Banco Central. Sin embargo, pudiésemos haber registrado una mayor inflación de no haber sido por las acciones realizadas por el Banco Central para disminuir las presiones inflacionarias internas como externas.

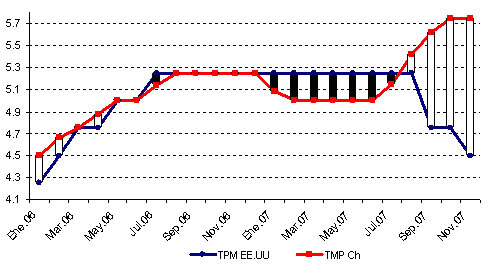

Tasas de interés de Política

La tasa de política monetaria juega un rol importante para la estabilidad de precios internos. Por un tiempo, grafico Nº 3, Chile y EE.UU. tuvieron una tasa similar, es decir que el comportamiento fue el mismo en ciertos trayectos. Pero con la actual crisis que EE.UU. atraviesa, el FED para impulsar a su economía tuvo que tomar la decisión de bajar su tasa de interés, cuando el Banco Central de Chile para frenar las presiones inflacionarias decidió aumentar la tasa de interés de política monetaria. La brecha producida empujo aún más a apreciación del peso/dólar.

Pero, es sabido que los efectos, por ejemplo, de la disminución de la tasa de interés que el FED hizo no se sintieron hasta después de uno o dos meses en su economía, mismo caso que en nuestra economía, que en estos meses se ve los efectos positivos que tuvo el incremento de la tasa de política monetaria, moderando las perspectivas para el siguiente año.

Perspectivas

La evolución de la economía mundial afectada por la crisis subprime va empeorando el futuro a corto y mediano plazo. Esto corroborado por los recortes de perspectivas de crecimiento hechas por el FMI en el World Economic Outlook de octubre de este año, donde, por ejemplo, se prevé para el próximo año un crecimiento de la economía mundial de 4.8% es decir 0.4 menos que en el informe anterior. Para EE.UU. 1.9% y para la Unión Europea 2.1%, ambas menores al informe anterior.

Por otro lado, un informe de JP Morgan, menciona que la actual crisis vivida por los subprime tocaría fondo en el año 2009. A este panorama, hay que añadirle el desenvolvimiento de las economías asiáticas, el precio del petróleo; y el caso chileno la evolución del precio del cobre.

Un aumento eventual del diferencial de tasas de interés provocaría una mayor apreciación de nuestra moneda. Si bien las perspectivas para el siguiente año, según el informe de expectativas del BCCh, es que el tipo de cambio se deprecie llegando al rededor de 530 pesos por dólar, estas expectativas pueden variar si, por ejemplo, el Banco Central de China decide diversificar en parte sus reservas, lo que provocaría el debilitamiento del dólar a nivel mundial; o por otro lado, que los recortes hechos por el FED no sean suficientes para impulsar su economía, lo cual llevaría a nuevos recortes y aumentar el diferencial de tasas de interés.

Por el lado de la inflación, las perspectivas son buenas, se prevé a que a nivel global la inflación disminuya, lo que llevaría a Chile cumplir su objetivo de largo plazo, es decir alcanzar una tasa de inflación entorno al 3%.

En síntesis, la trayectoria futura del tipo de cambio e inflación están muy ligadas, afectadas por diversos factores. Sin embargo, podemos esperar que el siguiente año la inflación se modere. Con respecto al tipo de cambio, su evolución es incierta a lo que debiésemos esperar que se mantenga en los niveles actuales o que se deprecie debido al debilitamiento de la economía americana, así como otros factores.

Grafico 1 Índice de tipo de cambio nominal en países seleccionados (Índice, enero de 2003 = 100)

Fuente: Elaboración propia a partir del banco de datos Estadísticos del Banco Central de Chile (BCCh)

Grafico 2 Evolución del índice de precios al consumidos (IPC1) e inflación subyancente (IPC3) Serie enero 2003 – octubre 2007

Fuente: Elaboración propia a partir del banco de datos Estadísticos del Banco Central de Chile (BCCh)

Grafico 3 Evolución de tasas de interés de política monetaria Serie enero 2006 – noviembre 2007

Fuente: Elaboración propia a partir del banco de datos Estadísticos del Banco Central de Chile y Trading Economics Global Market Research