![]()

Revista académica de economía

con

el Número Internacional Normalizado de

Publicaciones Seriadas ISSN

1696-8352

Aumento de la precariedad del mercado laboral brasileño en la década de 1990

Everlan Elias Montibeler

everlanelias@hotmail.com

Universidad Complutense de Madrid

| Para citar este artículo puede utilizar el

siguiente formato: Everlan Elias Montibeler; "Aumento de la precariedad del mercado laboral brasileño en la década de 1990" en Observatorio de la Economía Latinoamericana, Número 57, 2006. Texto completo en http://www.eumed.net/cursecon/ecolat/ |

Resumen: En principios de los años 1990 un conjunto de mediadas económicas liberalizantes puso la industria brasileña en una trayectoria modernizadora, aumentando así la productividad y competitividad de los productos brasileños. El resultado negativo de estas transformaciones fue: Aumento de desempleo en la industria, precarización del mercado laboral, pierda del poder de negociación salarial de los trabajadores, enfraquecimento de los sindicatos y pierda del poder de compra de los trabajadores. Así, el objetivo del trabajo es demostrar que las políticas modernizadoras destruyeran puestos de trabajos y reducirán fuertemente la calidad del empleo de los trabajadores brasileños.

Palabras-clave: Explotación, precarización, mercado de trabajo y modernización.

INTRODUCCIÓN

Después de la fuerte apertura económica que ha pasado el Brasil en el inicio de la década de los 90, la industria, que experimentó un gran desarrollo en los años 70 y una pequeña desaceleración en los años 80, ha llegado a los años 90 con un mal desempeño.

Esto ha llevado a los analistas a pensar sobre lo que ha ocurrido con la industria brasileña frente a los cambios asociados a la apertura comercial, ya que los cambios en la tecnología, en la competencia y producción mundial han impactado fuertemente en la economía de Brasil.

Cuando en 1989 vence la elección para presidente del país el señor Fernando Collor de Mello, tendría como proyecto principal la apertura de la economía brasileña al mercado mundial, llevándose a cabo un proceso acelerado y desordenado de eliminación de aranceles a la importación.

El hecho de eliminar los aranceles a la importación fue muy sencillo, pues en poco tiempo ya se observaba la entrada de productos extranjeros en el país, pero hacer que la importación fuera viable a la industria nacional fue otra cuestión.

A partir de 1990 el gobierno ha ejercido una política económica de apertura comercial dañina para la industria nacional, pues para defender los cambios que tendría que experimentar Brasil, se tachó de culpables a los gobiernos anteriores que habían desarrollado en Brasil la política de substitución de importación (SI).

Los nuevos críticos de la década de 1990 definirán como proteccionista la política de SI. Por el contrario, a partir de 1990 el gobierno expone la industria nacional a la competencia internacional, defendiendo la necesidad de mayor competitividad y modernización de la industria brasileña.

Frente al avance de los productos internacionales en el mercado nacional y el aumento de las industrias multinacionales, la industria tuvo que adoptar medidas que cambiasen, y aún continúan cambiando, las relaciones entre capital y trabajo; era una necesidad básica llegar a un nivel de competitividad cercana a la de los países desarrollados.

Para los más liberales, como es el caso de algunas instituciones brasileñas pro libertad comercial, la apertura fue la clave del desarrollo económico en la década de 1990, siendo ésta el único camino para el desarrollo de la industria.

“A extinção dessas barreiras, muito mais do que o cronograma de reduções tarifárias que vigorou entre 1991 e 1994, é que marca a ruptura entre o regime fechado e protecionista herdado do modelo de industrialização baseado na substituição de importações e o regime de economia aberta que vem caracterizando o desenvolvimento econômico brasileiro nos últimos anos. Aceita essa premissa, parece lícito afirmar que há mais de uma década que nossa economia opera sob um regime razoavelmente próximo do livre comércio. Nesse caso, o prazo decorrido parece mais do que suficiente para se tentar um balanço do impacto da apertura comercial sobre a estrutura industrial brasileira” (FUNCEX).

En los países con un tamaño de mercado consumidor similar al de Brasil, la inversión extranjera viene para sacar ventajas del mercado consumidor interno, ya que es más sencillo establecer ahí una unidad productiva subordinada a la unidad del país de origen, que intentar pasar por las barreras arancelarias impuestas. Estas multinacionales sacan ventajas que en su país de origen no tenían.

Las provincias, como tienen autonomía en algunas cuestiones fiscales, intentan sacar provecho con la actuación de empresas multinacionales. Así se crea una competencia entre provincias por la atracción de estas multinacionales por parte de ellas. Este hecho proporciona ventajas electorales y poder económico dentro de la provincia y del país, respectivamente.

En un primer momento la industria de capital extranjero aún está al mando de la industria matriz. Esto equivale a una importación, en muchos casos, de productos similares a los nacionales, la contratación de trabajadores extranjeros, la utilización de metodologías de trabajo extranjero, etc. Así empezaremos por destacar algunos puntos que esclarecen notablemente los principales aspectos de los cambios de la industria brasileña ante la apertura comercial ocurrida en la década de 1990.

La productividad

De acuerdo a la Fundación Centre de Estudios de Comercio Exterior (FUNCEX), que ha publicado un trabajo reciente sobre los impactos de la apertura económica sobre la industria brasileña, y dada la existencia de pocos estudios sobre el tema y los numerosos debates surgidos en torno a ellos, el trabajo de Muendler ha sido clasificado como uno de los más importantes sobre el tema de la productividad. Sin embargo, para este trabajo adoptaremos como texto de análisis el trabajo de Danielle Barbosa Lopes da Silva.

Este trabajo se destaca por hacer un análisis reciente de los impactos de la apertura económica sobre la productividad de la industria brasileña, lo cual no quita la posibilidad de consultar otras fuentes de información.

Los resultados de los estudios sobre la PTF (Producción Total de los Factores), de 1986-98, indican cómo la apertura impactó a la productividad. De acuerdo con los análisis observamos que los mecanismos fueron:

A) Por medio de una mayor importación de bienes de capital e insumos;

B) Aumento de la competencia entre las empresas nacionales y multinacionales;

C) Y gañios de mercado por las empresas más eficientes en detrimento de la competencia.

Estos puntos señalan algunos problemas producidos y desencadenados por este tipo de apertura, tales como los siguientes:

A) Transferencia de valor para el extranjero y endeudamiento del país, una vez que la tecnología para la industria no fue desarrollada por el país y sí la ha importado exageradamente.

B) Competencia desigual entre las empresas nacionales y multinacionales, pues las multinacionales recibieron subsidios para su implantación y fuentes de financiamiento más ventajosas.

C) La competencia creó una concentración aún mayor de la industria brasileña, subsistiendo las empresas con mayor productividad. Pero, según el IBGE (Instituto Brasileño de Geografía y Estadísticas), son las empresas pequeñas las que tienen la mayor tasa de trabajador por unidad de capital empleado. Este hecho adquiere aún más importancia en la medida en que parte significativa de los nuevos puestos de trabajo creados en la década están localizados en sectores de baja productividad o que no sufrieron el proceso de modernización.

Después de la decreciente productividad de la industria en la década de 1980, hubo un aumento en la década de 1990, pues el único consenso sobre la cuestión es que de hecho en Brasil la industria ha experimentado un aumento de la productividad. Pero los valores de ese aumento son muy divergentes, pues para el cálculo de productividad los diversos autores utilizan índices diferentes.

Al igual que existe la certeza de que la productividad aumentó en la década de 1990, no podemos confiar plenamente en los indicadores que miden la producción industrial, ya que la metodología de los principales indicadores PIA[1] (Producción Industrial Anual), PIM[2] (Producción Industrial Mensual) y Cuentas Nacionales[3], tienen algunas divergencias metodológicas y diferencias numéricas.

Estos indicadores tienen diferentes fuentes de datos, unos mayores y otros menores. Las más completas son las de las cuentas nacionales, pero la más utilizada es la PIA; sin embargo, la más fiable es la PIM.

En este trabajo no vamos a entrar en una discusión sobre los indicadores y su metodología, pero vamos a comentar las diferencias cuando sea necesario, haciendo uso de los datos más convenientes para el punto que vamos a tratar. El tema referente a los índices de producción será tratado con más detalle en puntos posteriores.

Entre los factores que pueden bajar o aumentar la productividad, se encuentran:

A) Reducción del empleo,

B) Utilización del insumo y maquinaria de mejor calidad,

C) Mejoramiento de las técnicas productivas,

D) Importación de insumo de mayor valor añadido,

E) Aumento del empleo informal.

Cuadro 1: Brasil: Tarifa nominal media y grado de apertura entre los años 1989/2000.

|

Ano |

Tarifa de Importación |

Ano |

Grado de apertura |

|

1985/1989 |

53,97 |

1985/1988 |

3,63 |

|

1989/1993 |

27,52 |

1989/1993 |

6,53 |

|

1994/1997 |

14,14 |

1994/1997 |

10,6 |

|

1998/1999 |

16,25 |

1998/2000 |

12,16 |

Fuente: Silva. Elaboración propia.

El punto en el que analizamos la productividad empieza con la apertura; en cuadro 3 vemos que los aranceles brasileños eran los principales instrumentos de regulación de la importación. Una fuerte bajada en las tarifas impactó fuertemente en la apertura comercial, produciéndose una reducción de casi un 40% en las tarifas. Este hecho ha aumentado la apertura comercial en casi un 9% dando una relación tarifaría / apertura de casi 4 para 1, convirtiéndose en el principal coeficiente de apertura comercial.

Estos datos implicaron un salto en la importación de un 5,5% al inicio de 1990 para llegar a un 10,7% a finales de los años 90. Estas cifras quitaron a Brasil de una posición de superávit comercial que se alargó desde 1983 hasta 1994, en que registró un saldo medio de 12,3 billones de dólares, para una posición de déficit.

En el trabajo de Silva, donde la autora hace un análisis de correlación entre la reducción de las tarifas de importación y el impacto en la productividad, se observa que de los 47 sectores estudiados, solamente 4 fueron afectados positivamente después de la apertura, es decir, el efecto de reducción de las tarifas poco impactó en el aumento de la productividad.

Gráfico 1: Apertura y tarifas de importación

Fuente: Silva. Elaboración propia.

Los únicos sectores realmente impactados fueron los de fabricación de detergentes, productos de limpieza y artículos de perfumería, fabricación de automóviles, camiones y autobuses, producción de aceites, y torrefacción y molida de café. Estos fueron los únicos que sufrieron los impactos de la política comercial flexible.

Estos resultados han contrariado las expectativas de la autora, la cual confiesa tener una línea política más cercana al libre mercado, que coincide con la línea de Carvalho, según la cual el país tenía buenas condiciones para sacar adelante una liberalización comercial exitosa en términos de productividad.

Los argumentos favorables al éxito de la liberalización comercial apoyan que el país tenía un mercado interno favorable, una larga historia de industrialización, y un sector industrial donde las importaciones tenían peso desde los años 1970 y por último, una cultura industrial capaz de absorber los cambios productivos sin choques.

Pero ninguno de los factores fue suficiente para impedir que las consecuencias negativas de la apertura comercial afectasen a Brasil. Entre los problemas más importantes que afectaron al país se encuentra el empleo generándose partir de ahí otros problemas como el consumo, el crecimiento, etc. el empleo y los salarios serán los temas de los cuáles nos ocuparemos en los puntos siguientes.

Empleo

Para empezar a hablar de empleo en Brasil en los años 90, tenemos que fijarnos en dos elementos muy conectados a la apertura comercial y económica brasileña: la privatización y la innovación tecnológica.

Es verdad que la privatización estuvo mas relacionada con la apertura económica que con la apertura comercial. Pero uno de los grandes ataques y argumentos, de los mas interesados en desarrollar la privatización, era que las empresas publicas eran ineficientes e incapaces de supervivir a la apertura comercial.

Las privatizaciones de los años 90 fueron mayores que las de los años 70 y 80, sumadas. Solamente en la década de 1990 fueran privatizadas 166 empresas publicas, dado que de 1979 a 1989 fueran 38 empresas, o sea, casi 5 veces más.

El fenómeno de la privatización tuvo su inicio en 1989 cuando Fernando Collor de Mello es elegido presidente. Pero, a pesar de qué tenía fama de privatizador, no fue nada comparado con su sucesor: Fernando Henrique Cardoso, el cuál, de los 10 años que se sucederán entre 1990 y 1999, gobernó 8 años.

Solo en la privatización en los años 90 fueran perdidos 545.988 puestos de trabajos formales, una reducción de 43,9% del total de empleos del sector estatal. Añadido a la perdida de puestos de trabajo, también perdió la calidad de los empleos.

Pues uno de los rasgos importante de las empresas publicas son la utilización de trabajadores formales y, en su grande mayoría, ofrecen condiciones mas dignas de trabajo que las empresas privadas.

Así un de los grandes mitos de la década de 90 era que la apertura comercial iba a poner a Brasil en la economía global y que no podíamos continuar viviendo cerrados para el comercio y protegiendo empresas ineficientes y de baja competitividad.

Se crearon muchos mitos sobre el problema de la baja competencia de la industria brasileña, tales como: mercado cerrado, alto coste del trabajo, baja competitividad tecnológica de la industria nacional y legislación tributaria inadecuada.

Así, sobre el mito de lo elevado “Coste del Trabajo” hay verdades que no fueran dichas y que por eso impusieran una falsa idea sobre la eficiencia de la mano-de-obra brasileña. Pues los costes totales del trabajo, que serán discutidos en los temas posteriores, están compuestos de salarios bruto[4] y cotización patronal[5], para analizar el coste del trabajo es necesario mirar los elementos de la composición del coste del trabajo separadamente.

Para los contratos de trabajo indefinido, la cotización patronal alcanza 20,07% del coste total del trabajo, ya la cotización patronal para un contrato definido es de 18,88%. Esos valores son casi la mitad del salario directo que el trabajador recibe.

En Brasil la participación de la cotización patronal en el coste de la mano-de-obra en la industria pueden alcanzar hasta 20%. Eso coloca los costes del trabajo en Brasil casi iguales al de los EUA, Japón y Inglaterra. Pero prueba que tampoco los elementos que componen el coste del trabajo son muy elevados con relación a países competitivos como EUA, Japón y Inglaterra, pues sendo así ellos serian tan poco competitivo cuanto Brasil.

“Lo que cuenta no es el coste laboral por unidad de trabajador (W/L) sino por unidad de producto (W/P), y este depende de dos cosas: W/L y productividad (P/L)” (Guerrero)

Otro de los mitos de la apertura es que las empresas nacionales tendrían que pasar por una modernización capaz de aumentar las exportaciones y la producción, lo que supondría el incremento de puestos de trabajo y una mejor calidad de ellos.

Lo cierto es que algunos de estos mitos se transformarán en verdades. Prueba de ello es que Brasil, después de 1990 hizo una inserción en la economía mundial y consiguió avanzar en modernización de la industria y apertura de mercado. Pero, el proceso sucedió de una forma muy traumática para los trabajadores y algunos sectores de la industria. En general, la pequeña industria, que es la que más contrata por cada unidad de capital invertido, fue la que más sufrió.

Una pesquisa de la Yunta de Comercio de Sao Paulo, principal provincia industrial brasileña, aumentó el número de empresas cerradas en la década de 1990 de forma significativa, a la vez que la apertura sufrió una fuerte reducción.

|

AÑOS

|

(A) FORMACIÓN DE EMPRESAS |

(B) ESTIMACIÓN DE EMPRESAS CERRADAS |

|

1990 |

152.407 |

76.964 |

|

1991 |

152.192 |

88.818 |

|

1992 |

115.908 |

93.590 |

|

1993 |

139.211 |

86.858 |

|

1994 |

142.220 |

92.386 |

|

1995 |

146.359 |

92.962 |

|

1996 |

129.378 |

94.842 |

|

1997 |

142.537 |

90.520 |

|

1998 |

123.284 |

94.226 |

|

1999 |

122.322 |

88.231 |

|

2000 |

122.009 |

86.132 |

|

TOTAL 1990-2000 |

1.487.827 |

985.527 |

Fuente: (A) Junta Comercial de la Provincia de Sao Paulo (empresas individuales y sociedades anónimas) (B) Estimativa del Sebrae-SP.

Según los resultados de la Pesquisa Industrial Anual de 1996 y 1999, la Fundación IBGE, al comparar los datos del Censo Industrial de 1985, la participación de la industria de Sao Paulo en el Valor de la Transformación de la Industria Brasileña se estabilizó entre los años 1985 y 1996: pasó de un 48% en 1985, a un 49,5% en 1996, para llegar a un 50% en 1999. El número de ciudadanos ocupados en la industria de Sao Paulo, que era de 47% en 1985, descendió a un 42% en 1996 hasta llegar a un 38% en 1999. Durante, la década de 1990 incluso se produjeron pérdidas en la industria del tabaco, calzados, metalurgia básica, fabricación de productos de metal, máquinas y equipos, fabricación de material electrónico, vehículos automotores y muebles, entre otras industrias.

De ese modo, y tomando como base la más importante industria brasileña, la industria de Sao Paulo, podemos decir que, en los años 90 en esta provincia aumentó el número de empresas cerradas y disminuyó la cantidad de empresas nacientes. El “buen hacer” de la industria de Sao Paulo ha sido seguido, con pocas variaciones, por las demás industria del Brasil.

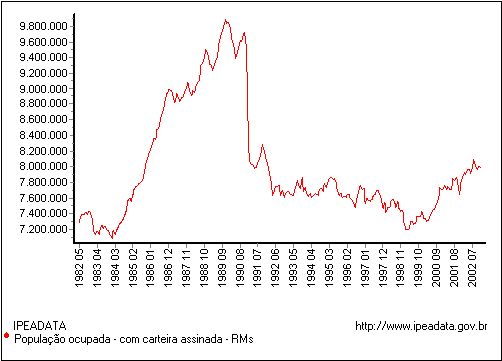

Gráfico 2: Población ocupada con contrato de trabajo

La reducción de la tasa de apertura de la industria de pequeño porte, y después la creación de los puestos de trabajo impactaron fuertemente la industria brasileña, pues es la que más empleo genera por unidad de capital empleada.

Para agravar aún más la cuestión del empleo, las grandes industrias, que se expandieron o se instalaron, pasaron a tener un mayor desarrollo tecnológico con relación a las plantas anteriores.

Con las privatizaciones, desempleo tecnológico, bajo crecimiento de las exportaciones y reorganización de la organización productiva brasileña, el desempleo aumentó significativamente. Entre julio de 1991 y julio de 2002, por ejemplo, la población económicamente activa (PEA) de las regiones metropolitanas aumentó un 22%, al mismo tiempo que la ocupación creció solamente un 17% y la población sin trabajo aumentó en un 144%.

El gráfico 5 muestra que la cantidad de trabajadores con contrato de trabajo[6] ha disminuido fuertemente desde el principio de los años 1990, y que por otro lado, han aumentado las contrataciones sin contrato de trabajo. Solamente en 2004, el número de personas sin contrato ha llegado a un 25% de las personas empleadas en el sector privado.

Como consecuencia del aumento de la población sin trabajo, aumentó también el tiempo medio de búsqueda de empleo, de 14,3 semanas en julio de 1991, para llegar a 24,2 semanas en julio de 2002, según datos del IBGE. Otros trabajos de investigación apuntan que el tiempo medio en que el trabajador permanece desempleado, llega actualmente a 51 semanas.

Según el trabajo de Kulpfer y Freitas, los cambios tecnológicos fueron los que más desemplearon (10.763.212 puestos) en la década de 1990, pues los cambios tecnológicos afectaron a sectores aún muy importantes y tradicionales de la economía brasileña. La agricultura, por ejemplo, fue uno de los sectores que más daño ha sufrido, pues perdió 3.080.500 puestos de trabajo entre 1990 y 2001.

Como respuesta al aumento del desempleo, muchas personas que ya eran muy mayores para buscar una recolocación en el mercado de trabajo, se tuvieron que adaptar como pudieron a la nueva realidad. Eso ha hecho que muchos trabajadores, que durante muchos años habían ocupado cargos específicos o especiales en empresas públicas o privadas, no pudieran ingresar otra vez en el mercado de trabajo después de la privatización y de la fuerte innovación tecnológica, avanzando hacia la informalidad.

Por esta causa se produjo un fuerte aumento de los trabajos por cuenta ajena. Profesionales especializados como el tornero mecánico, operadores de máquinas de producción, cajas de bancos, etc., quedaran sin esperanza de una reinserción en el mercado laboral.

En la década de 1980 el número de nuevos trabajadores por cuenta ajena no había llegado a un millones de personas, pero en la década de 1990 esta cifra se duplicó. Esta coyuntura laboral agravó el problema fiscal y de la seguridad social, pues el gobierno no tenía aún mecanismos modernos de recaudación fiscal de esas actividades económicas.

Como respuesta al aumento del desempleo, muchas personas que ya eran muy mayores para buscar una recolocación en el mercado de trabajo, se tuvieron que adaptar como podían a la nueva realidad. Eso ha hecho que muchos trabajadores, que durante muchos años habían ocupado cargos específicos o especiales en empresas publicas o privadas, y que después de la privatización o de una fuerte innovación tecnológica no pudieran ingresar otra vez en el mercado de trabajo avanzasen para la informalidad.

Tuvo origen un fuerte aumento de los trabajos por cuenta ajena. Profesionales especializados como el tornero mecánico, operadores de maquinas de producción, cajas de bancos, etc.; quedaran sin esperanza de una reinserción en el mercado laboral.

En la década de 1980 el numero nuevos trabajadores por cuenta ajena no ha llegado a uno millones de personas, ya en la década de 1990 este número mas que doblaron. Esa coyuntura del trabajo agravó el problema fiscal y de la seguridad social, pues el gobierno no tiene, todavía, mecanismos modernos de recaudación fiscal de esas actividades económicas.

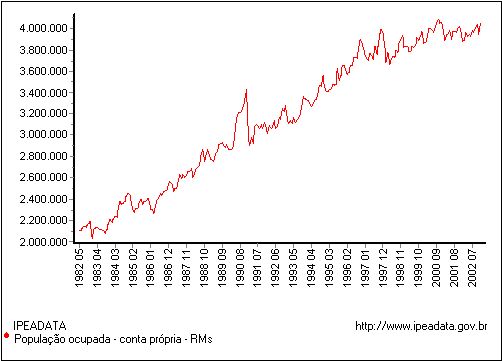

Gráfico 3: Población ocupada en trabajo ajeno

El problema de la seguridad social está en que los trabajadores por cuenta ajena no pagan la seguridad social, lo que daría derecho de usar la sanidad pública. Pero mismo así los no contribuyentes las usan por tratarse de un derecho asegurado e independiente de contribuir o no. Así la salud y la previdencia social quedan comprometidas a largo plazo.

Con respeto a la contratación, por sector de actividad, la cuadro 6 demuestra dos hechos importantes: el aumento del empleo en el sector de servicios y las condiciones de trabajo que esas nuevas plazas de empleo son ofrecidas.

Cuadro 3: Tasa de personas empleadas en la industria y servicios (tasa media)

|

|

Personal empleado - industria (*) |

Personal empleado - comercios (**) |

Población ocupada - con contrato de trabajo(***) |

|

1990 |

|

100 |

100 |

|

1991 |

|

91,2 |

84,3 |

|

1992 |

100 |

91,4 |

80,5 |

|

1993 |

96,7 |

94,7 |

80,2 |

|

1994 |

95,4 |

98 |

79,7 |

|

1995 |

94,3 |

101,6 |

80,5 |

|

1996 |

87,4 |

104,2 |

79,4 |

|

1997 |

83,8 |

105,1 |

79 |

|

1998 |

78,8 |

103 |

77,9 |

|

1999 |

72,8 |

102,4 |

75,9 |

|

2000 |

74,7 |

108,1 |

77,6 |

|

* Personal empleado - industria – índice (media 1992 = 100) – Anual - CNI |

|||

|

** Personal empleado - comercio - índice (media 1990 = 100) - Anual - IBGE |

|||

|

*** Población ocupada - con contrato de trabajo- Anual - IBGE Otras/PME Fuente: IPEADATA. Elaboración Propia |

|||

Hasta 2000 la industria había desempleado un 25,3% con relación a 1992, al revés, el comercio aumentó, en el mismo periodo, su numero de plazas de trabajo en un 18,27%. Pero, esas nuevas plazas de trabajo fueron de poca calificación, tales como, dependientes, secretarias, servicios de limpieza, etc.

Otro factor importante ocurrido en el mercado de trabajo brasileño, mas allá de la reducción de la contratación en la industria y el aumento de la contratación en el comercio, fue que el numero de personas ocupadas sin contrato de trabajo aumento significativamente. Entre 1990 y 2000 hubo una reducción de un 22,4% en la contratación con contracto de trabajo.

Como respuesta a los cambios en el mercado de trabajo, el número de huelgas en Brasil alcanzó cifras jamás observadas hasta el momento en la historia económica del país. Entre los años 1991 y 2000 fueron contadas 7.679 huelgas, sin incluir las no contadas, que aumentarían aún más esta elevada cifra.

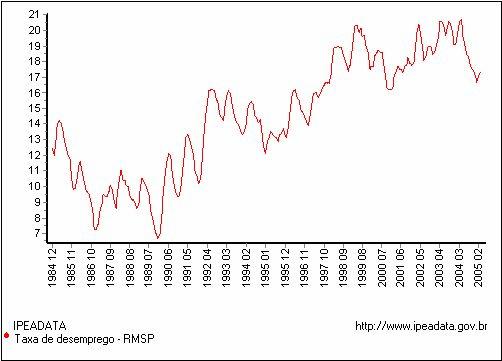

Las tasas de desempleo del mercado de trabajo brasileño ha sido favorable a la reducción de los sueldos y aumento de la competitividad por medio de reducción del coste del trabajo. Pues la demanda por trabajo ha aumentado progresivamente a lo largo de los últimos 15 años.

Las tasas media anuales de los años 1980 no pasaban de un digito y la menor tasa de desempleo (6,9%) fue registrada justamente en diciembre de 1989. Ya en enero de 1990 el desempleo llegó a un 8,1% hasta que a finales de los anos 1990 llegó a más de 20%. El grafico de abajo nos enseña lo que ha pasado con la tasa de desempleo en los años 1990 e inicio de 2000.

La producción

Entre los años 1990 y 1992 podríamos decir que la industria brasileña, pasó por un momento difícil. La producción de la industria general alcanzó su punto más bajo durante toda la década, lugar de donde salió solamente después de 1994.

Una mirada hacia el año 1992 nos permite observar que la utilización de la capacidad productiva fue significativamente baja (72,3%). La mejora, pues, vino solamente dos años después, cuando en 1994 dicha utilización alcanzó un 77,1%.

Es importante observar que la utilización de la capacidad productiva, a partir de 1994, ascendió simultáneamente al aumento de la innovación tecnológica. Es decir, las nuevas tecnologías aumentaron la capacidad productiva total de la industria, pero también se elevó en una pequeña medida la utilización y disminución del margen de aumento de expansión del producto industrial.

Podríamos evaluar la reacción de la industria brasileña a la modernización tecnológica y organización, como muy rápida ya que, en 1994, con la implantación del Real y la valoración de la moneda nacional, algunos segmentos de la industria empezaron una modernización inmediata y extremamente favorable.

Hasta mayo de 1996 los importadores brasileños disponían de unas condiciones favorables para importar, pues la tasa de cambio entre Real y Dólar estaba por debajo de 1. Además de esto, el gobierno creó políticas de importación de bienes de producción favorables a la modernización a partir de adopción de tecnología externa.

Después de una década, conocida como la “década perdida[7]”, los empresarios brasileños esperaban un aumento del nivel de actividad de la economía brasileña a principios de la década siguiente. Pero los niveles de utilización de la capacidad de producción de la industria mostraron que se tardó media década hasta que la producción se recuperó.

Cuadro 4: Utilización de la capacidad instalada de la industria nacional

|

Período |

Utilización de la capacidad instalada de la industria nacional |

|

1992 |

72,3 |

|

1993 |

75,2 |

|

1994 |

77,1 |

|

1995 |

78 |

|

1996 |

78,1 |

|

1997 |

78,6 |

|

1998 |

78,2 |

|

1999 |

78,2 |

|

2000 |

80,7 |

|

2001 |

80,3 |

|

2002 |

80,6 |

|

2003 |

79,8 |

|

2004 |

82,3 |

|

(*) Utilización da capacidad instalada – industria - Mensual - (%) - CNI |

|

Fuente: IPEADATA

Como ya hemos visto anteriormente, la productividad de la industria ha aumentado considerablemente en los últimos años. Siguiendo la misma tendencia, la producción también se ha incrementado significativamente. Este hecho tuvo una relevante importancia para responder al aumento de la demanda de las exportaciones.

Una investigación hecha por la ANPEI[8] (Asociación Nacional de Pesquisas, Desarrollo e Ingeniería de las Empresas Innovadoras), en cooperación con instituciones públicas y privadas nacionales, internacionales y empresas nacionales, ha elaborado un escenario general en los últimos años sobre la innovación tecnológica en Brasil.

En la investigación se cuenta con 334 empresas, con ingresos medios de 524 millones de reales y una cantidad media de funcionarios de 1.248. Estas empresas juntas representarán un 44,3% del PIB industrial brasileño.

Las industrias más representativas de esta muestra fueron la química (13,47%) y de máquinas industriales (16,47%). Las medianas y grandes empresas compusieron un 65,27% de la muestra. El coste de capacitación de recursos humanos fue la segunda mayor fuente de gastos de estas empresas. En ese proceso hubo mas énfasis en el producto en detrimento del proceso.

En Brasil las empresas aún gastan muy poco en I&D, corriendo la mayor parte de los gastos por cuenta del gobierno por medio de las universidades, centros de formación tecnológica e institutos públicos de pesquisa.

Según datos de la CNI, la participación del sector productivo en los gastos de P&D en Brasil, en el año de 1990, fue de un 20%. En países como Japón, EUA, Bélgica y Suecia la participación en los gastos llegó hasta un 90%.

Otro cambio en la industria, que produjo un fuerte impacto en la producción, fue que bajo el control de la apertura comercial ésta pasó por un proceso acelerado de especialización en la medida en que fue sustituyendo sectores productivos internos por productos de origen externo en una proporción muy superior de a la que se expandió la exportación de los segmentos restantes. Esto provocó un bajo incremento de la producción industrial y un alto crecimiento del déficit comercial.

En resumen, podríamos decir que la industria se ha desarrollado en los años 1990 y alcanzado índices de producción positivos después de 1992. Estas mejoras en la producción fueron logradas gracias al aumento de la innovación tecnológica, una apertura comercial favorable a la importación de bienes de capital y el aumento de la productividad del trabajo.

Los sueldos

La apertura comercial a principio de los años 1990 provocó fuertes variaciones en los rendimientos de los trabajadores y el poder de compra. Como marco principal tenemos de 1990 a 1992 una fuerte crisis, en que el mercado laboral pasó por un período critico, produciéndose una pequeña recuperación en 1993/1994, que se alargó hasta 1997, cuando otra vez empezó un período de crisis, fruto de problemas estructurales internos y agravada por problemas externos, como la crisis asiática y la de Rusia.

La economía empezó a recuperarse a mediados de 1992, llegando a una situación de inflación y desempleo aún mejor en 1994. Pero las políticas económicas de apertura ya creaban elementos de dependencia externa que harían a la economía brasileña muy dependiente de los flujos de capitales internacionales.

En el mismo año 1994, cuando la tasa de desempleo daba signos de recuperación, la economía mejicana pasó por una crisis que afectó a los demás países llamados “emergentes”, pues los capitales volvieron a su país de origen con la misma velocidad que llegaron.

De acuerdo con la FIESP, el crecimiento del salario medio real de la industria en la década de los 80 fue de un 5,98%, y en la década de los 90 de un 4,29%. Cuando se deflaciona por el IPC, los rendimientos reales de los trabajadores industriales se mantienen constantes. Pero, cuando se deflaciona por el índice de precios de la industria, o sea, costo real del trabajo, los rendimientos reales sufrirán importantes reducciones desde el inicio de los años 90 hasta el fin de la recensión a mediados de 1992.

La conclusión a la que llegamos es que se ha producido una transferencia de renta de los trabajadores y empresarios del sector de comercio hacia el empresario de la industria. La competencia en el sector de comercio y servicios ha aumentado mucho en la medida que la industria pasó por un aumento de la concentración debido a la mortalidad de muchas de dichas empresas.

El salario mínimo brasileño ha pasado por muchas transformaciones desde su creación en la década de 1940. Cuando fue implantado por primera vez, tenía la función de regular el mercado de trabajo, que todavía se mantiene en la reciente industrialización, y que buscaba garantizar un sueldo mínimo para el trabajador de la industria. El salario mínimo tenía la función de garantizar las mínimas condiciones necesarias para la supervivencia del trabajador.

Esta medida no fue de fácil implantación, pues sufría graves oposiciones de los industriales y sectores más conservadores políticamente. Como ese sueldo mínimo pasaba a ser ordenados por el gobierno, los salarios pagados pasaban a tener un marco de regulación.

El salario mínimo pasó por tres fases importantes; una de las más significativas quizá haya sido la de 1964. En ese año se interrumpió el período democrático, aún reciente en la política brasileña. Los cambios en la política del salario mínimo provocaron que los generales de la dictadura militar se alejasen de los fundamentos básicos de la economía: la vinculación necesaria del salario mínimo a la reproducción de la fuerza productiva.

En la creación del salario mínimo el único objetivo era el de regular los salarios de la industria, pero al aplicarse las legislaciones laborales pasaron a incorporar a los trabajadores rurales, los autónomos, jubilados y domésticas. Así el salario pasó a sufrir diversas influencias políticas e impactar en la política fiscal y social.

En principio el nivel de actividad de la industria era el factor más importante en la composición del aumento del salario mínimo. Su aumento estaba condicionado principalmente por el crecimiento de la producción y las ganancias de la industria. Actualmente el gobierno tiene condicionado el aumento de los salarios mínimos a su política fiscal.

En ese contexto, la década de 1990 fue, desde de 1944, la peor para aquellos que reciben salario mínimo. Si consideramos las informaciones oficiales, actualmente en Brasil son en torno a 14,9 millones de trabajadores los que reciben salario mínimo.

El siguiente pequeño cuadro nos permite observar la suma de los salarios mínimos reales de las décadas de 50, 60, 70, 80 y 90; si comparamos cada década podemos ver que en la de los noventa los salarios mínimos fueron, de media, los más bajos desde 1950. A pesar de ello, el número de trabajadores que cobran sobre la base del salario mínimo o tienen salarios sujetos a las variaciones del salario mínimo, ha aumentado considerablemente.

Cuadro 5: Media de los salarios mínimos por década.

|

Década |

Salario mínimo medio Real (*) |

|

1950 |

318,6 |

|

1960 |

347,1 |

|

1970 |

288,9 |

|

1980 |

263,6 |

|

1990 |

196,4 |

|

* Media por década de los salarios mínimos reales pagados |

|

|

Fuente: Ipeadata. Elaboración propia. |

|

Aparte de las bajadas en los sueldos, verificamos también que en la década de 1990 las horas trabajadas en las industrias disminuyeron drásticamente, así como el personal empleado. Esto contribuyó a crear en el mercado un desajuste entre la oferta y demanda de trabajo, pues con más gente desempleada, los trabajadores tuvieron poco margen para la negociación con las empresas.

Desde enero de 1992 hasta enero de 2000, fueron contadas 4.310 huelgas, ocurriendo la mayor parte de ellas en los años 1992 y 1997. Pero las paralizaciones de los trabajadores no surtieron mucho efecto, pues en este período hubo una bajada acentuada del poder de compra de los trabajadores.

El control de la inflación, muy celebrada por los economistas del gobierno de Cardoso, fue conquistado por medio de una fuerte presión sobre los sueldos y los puestos de trabajo. Además, y al revés de lo que mucho piensan, el mayor sacrificio para mantener la inflación baja fue la reducción del consumo por medio de la regulación estatal del salario mínimo y, como consecuencia, de los demás salarios.

La industria, que por muchos años fue el sector más dinámico de la economía brasileña, fue lo que más influyó en la degradación de las relaciones de trabajo. El sector de la metalurgia entró en un proceso decadente y las grandes industrias empezaron a aplicar una nueva modalidad de contención de gastos. Pese a las numerosas tentativas de demisión, el gobierno nacional redujo algunos impuestos para responder a las quejas de la gran industria. Como contrapartida las empresas aceptaron que se crearan los llamados “bancos de horas[9]”.

Gráfico 5: Horas trabajadas y numero de trabajadores

Por todas las cuestiones tratadas en esta parte del trabajo, se puede entender un poco de los elementos que conducirán a la reducción de los sueldos, y en especial de los sueldos mínimos. Entre las crisis que viven los sindicatos y el aumento de la fuerza del capital, solamente ha quedado una corta trayectoria de la renta de los trabajadores en la década de 1990, acentuando así la explotación del trabajo.

Bibliografía

AVERBURG, André. Abertura e

Integraçao Comercial Brasileira na Década de 90.

CNI.

BAILEY,

Paul; PARISOTTO, Aurelio; RENSHAW, Geoffrey (1993). Las multinacionales y

el empleo: la economía global de la década de 1990.

Coleccion informes OIT Nº 45. Pág.

31-129.

BONELLI, Regis. A produtividade

no Brasil. Capturado en:

BERZOSA, Carlos (1994). La crisis permanente en los países desarrollados: 1973 – 1993. La economía mundial en los 90: Tendencias y desafios. ED. ICARIA, Barcelona.

BRAUMANN, Renato (2001). Brasil en los años noventa: una economía en transición. Revista de la CEPAL nº 73.

CHESNAIS, François (2002). La “nueva economía”: una coyuntura singular de la potencia hegemónica americana. La globalización y sus crisis. Interpretaciones desde la economía crítica, ED. Catarata, Madrid.

CHESNAIS, François (1999). La mondialisation du capital. Ed. Syros – Nueva edicción actualizada. Paris. Pág. 21-29.

CARVALHO, Paulo Gonzaga Mibielli (2000): As causas do aumento da produtividade da indústria brasileira nos anos 90, UFRJ / IE, Rio de Janeiro.

DA MOTTA E ALBUQUERQUE, Eduardo (2000). Patentes de empresas transnacionais e fluxo tecnológico com o Brasil. Texto para discusión. CEDEPLAR/FACE/UFMG. Belo Horizonte.

DUMÉNIL, Gérard; LÉVY, Dominique (2002). Salidas de la crisis. Amenazas y nuevo capitalismo. La globalización y sus crisis. Interpretaciones desde la economía crítica, ed. Catarata, Madrid.

DURÁN, Juan José (1999). Multinacionales españolas en iberoamérica. Ed. Pirámide. Madrid. Pág. 51-104.

FURTADO, Celso (2001). As raízes da globalização. Primera Conferencia Magistral en conmemoración a los primeros años dela CEPAL. Santiago, Chile.

FONSECA, Renato; MENDES, Tereza Cristina (2001): Produtividade do capital na industria brasileira, CNI, Brasília.http://www.cni.org.br/produtos/gestao/texto-prod.htm.

GEORGE, Susan (2002). Europa, S.A.: la influencia de las multinacionales en la construcción de la UE. ed. Icaria Antrazyt. Barcelona.

GONÇALVES, Reinaldo (2000). “O Brasil e o comércio internacional: transformações e perspectivas”. São Paulo: Contexto.

------ (2003), Herança e a ruptura: cem anos de história económica e propostas para mudar o Brasil. Ed. Garamond, Rio de Janeiro.

LEONTIEF, Wassil (1988): A economia do insumo-produto, Ed. Nova Cultura, São Paulo.

KUPFER, David; Freitas, Fabio (2004): Analise estrutural da variação do emprego no Brasil entre 1990 e 2001. Publicado en lo Boletín de Coyuntura de lo IE/UFRJ, marzo de 2004.

LENIN, Vladimir Ilich (1974). El imperialismo fase superior del capitalismo. Ed. Fundamentos

MENGER, Carl (1988): Princípios de Economia Política, Trad. Luiz Joao Baraúna. ed. Nova Cultura, São Paulo.

MERCADANTE, Aloizio (2002): A questao do emprego, Publicado na Folha de São Paulo.

Mercado de trabalho nos anos 90: fatos estilizados e interpretações. Texto para discussão Nº 743. Rio de Janeiro, 2000.

O mercado de trabalho e a geração de empregos: o mercado de trabalho nos anos 90. Capiturado en: https://www.planalto.gov.br/publi_04/COLECAO/MERC1.HTM.

PASTORE, José (1999): Flexibilidades no trabalho: sucessos e fracassos, Publicado en O Estado de S. Paulo, 11/05/1999.

SUÁREZ, André S. Suárez (2004). Capitalismo y multinacionales. ed. Pirámide, Madrid.

VILLA, José Maria Vidal (1994). Mundialización de la economía vs. Estado centralista. La economía mundial en los 90: Tendencias y desafíos. ed. ICARIA, Barcelona.

VERGER, Antoni (2003). El sutil poder de las transnacionales: lógica, funcionamiento e impacto de las grandes empresas en n mundo globalizado. Ed. Icaria, Barcelona.

WALLERSTEIN, Immanuel (2002). ¿Mundialización o época de transición? Una visión a largo plazo de la trayectoria del sistema-mundo. La globalización y sus crisis. Interpretaciones desde la economía crítica, ed. Catarata, Madrid.

Sites utilizados

https://www.ibge.gov.br

https://www.sebrae.org.br

https://www.cni.org.br

https://www.valor.com.br

http://www.transnationale.org/

[1] Pesquisa Industrial Anual – Es una serie que da continuidad a la serie de estadísticas por producto, iniciada en 1998, en el ámbito del Programa de Modernización de las Estadísticas Económicas, para un conjunto de unidades locales seleccionadas de modo intencional en la PIA - Empresa, según su importancia en cada una de las 282 clases de industria de la Clasificación Nacional de Actividades Económicas. La pesquisa presenta las cantidades producidas y vendidas y los valores de producción y de ventas de los productos y servicios industriales producidos en el país, destacando los 100 mayores, segundo el valor de ventas. El registro de las informaciones de productos y servicios se hace por medio de la Lista de Productos de la Industria - PRODLIST - Industria, elaborada a partir de Nomenclatura Común del MERCOSUR, lo que asegura la regularización nacional y la relación internacional de las estadísticas.

[2] Pesquisa Industrial Mensual - Producción Física – Ha producido indicadores a corto plazo desde la década de 1970 relativos al comportamiento del producto real de las industrias extractiva y de transformación. A partir de abril de 2004, se inicia la divulgación de la nueva serie de índices mensuales de la producción industrial, elaborados con base en la Pesquisa Industrial Mensual de Producción Física (PIM-PF) reformulada. Esa reformulación cumplió los objetivos de: Actualizar la muestra de actividades, productos e informantes; elaborar una nueva estructura de la ponderación de índices con base en estadísticas industriales más recientes, y adoptar, en la PIM-PF, las nuevas clasificaciones de actividades y productos, usadas por las demás pesquisas de industria a partir de 1996.

[3] Sistema de Cuentas Nacionales, así como en otros países, se divulga en diferentes versiones, es razonable que dispongamos de las fuentes de información utilizadas en la elaboración de las Cuentas Nacionales. Estas cuentas posibilitan no solamente analizar los medios como el sector institucional participa de la generación, apropiación, distribución y uso de la renta nacional y de la acumulación de activos no-financieros, sino que también evidencian las relaciones entre la economía nacional y el resto del mundo.

[4] Es compuesto del salario directo, bonos y premio y pagamiento de horas no trabajadas.

[5] Son impuestos pagos al gobierno como titulo de seguridad social, educación, reforma agraria, etc.

[6] Según el IPEADATA, hasta los año 2001, solamente hay series históricas de las personas empleadas con contrato de trabajo, pues los datos con personas empleadas sin contrato de trabajo solo empezó a surgir después de 2001.

[7] Hay muchas divergencias sobre el tema de la década perdida, pues de hecho, muchos autores no están de acuerdo con la idea de que los años ochenta fueran “la década perdida”. Los analistas actuales más críticos argumentan que si los años ochentas fueron perdidos, entonces los años 1990 fueron más que perdidos. Bueno, dejando a un lado este debate, cuando se creó el mito de la década perdida se estaba pensando en los gloriosos años 50, 60 y 70 de la economía brasileña, lo que justificaría decir que de hecho los años ochentas fueron perdidos.

[8] Es una iniciativa pionera en Brasil que fue creada en 1992, con el apoyo del Gobierno Nacional, la ANPEI. Ésta tiene como función básica recoger datos sobre la innovación tecnológica en el interior de las empresas y ayudar al gobierno en la formulación de estrategias de decisiones de inversiones para la innovación y el aumento del gaño de la productividad de las industrias brasileñas.

[9]

Este sistema permite que el trabajador cobre, sin trabajar, por algunos

meses, y así acumula horas de trabajo en la empresa. En momentos futuros

de aumento de la demanda de la economía, ese trabajador volverá al

trabajo para compensar las horas que no ha trabajado.