"Contribuciones a la Economía" es una revista

académica con el

Número Internacional Normalizado

de Publicaciones Seriadas

ISSN 16968360

EXPERIENCIAS EN EL DISEÑO E IMPLEMENTACIÓN DEL BSC

Rafael H. Soler González (CV)

soler38r@yahoo.com.mx

Resumen.

El Balanced Scorecard (BSC) es una de las metodologías de gestión empresarial

más populares de principios del siglo XXI por lo que muchas empresas solicitan

que se les diseñe e implante el modelo. Las experiencias que abarcan los métodos

utilizados, los éxitos, fracasos y recomendaciones son expuestos en este

artículo.

Para citar este artículo puede utilizar el

siguiente formato:

Soler González, R.H.:

"Experiencias en el diseño e implementación del BSC" en Contribuciones a la Economía,

febrero 2009 en

http://www.eumed.net/ce/2009a/

Introducción.

En diez años de diseños e implementaciones del BSC se aprenden muchas cosas porque que cada implementación es una historia distinta con resultados distintos. Sin embargo independiente de la diversidad de resultados se pueden hacer generalizaciones que desembocan en recomendaciones útiles para todos.

Partiremos en este trabajo desde el momento que una empresa decide implementar el BSC decidiendo realizar la tarea por medios propios o utilizando los servicios ajenos a la organización. Es necesario destacar que esta exposición de experiencias han sido vividas por una parte independiente (consultor) y tiene sus característicos puntos de vistas.

DESARROLLO.

1.- PRIMEROS MOMENTOS DEL SERVICIO.

La empresa “X” ha decidido mejorar sus Gestión Empresarial y sus dirigentes y profesionales dedicados a la gestión han recomendado implementar el BSC contando para ello de varias variantes de ejecución. Estas son:

(a) Realizar la implementación con personal y medios propios.

(b) Utilizar una organización externa (consultor, universidad, etc).

Observaciones.

Ambas variantes pueden ser utilizadas (de hecho hemos participado de en ambas) pero cada una tiene sus ventajas y dificultades que deben ser conocidas.

Variante (a). Utilizará personal propio siendo los costos menores y el comprometimiento de la organización debe ser mayor pues “todo queda en familia”. Esta variante parece favorable pero es difícil encontrar que dentro de una organización –excepto las consultorías y las universidades- que existan personas actualizadas ycon experiencia en los principios de dirección y que tengan desarrolladas las herramientas necesarias para el esclarecimiento de las metodologías y su implementación efectiva. De igual forma el tiempo de ejecución será mayor, lo que puede dificultar y encarecer la tarea.

Variante (b). Esta variante tiene dos entes que pueden tener criterios divergentes en los momentos de comenzar la tarea. Estas pueden ser:

La organización que quiere implementar el BSC. Debe escoger una organización que tenga la experiencia probada y verificable de implementar el BSC y que garantice dentro del servicio la instalación de la solución informática (cuadro de mando) para la comunicación y medición de la gestión.

La organización que pretende el servicio (Consultoría o Universidad, etc). Debe tener en cuenta los niveles de liderazgo que tiene la empresa que pueden ser verificados a partir de la obtención de certificaciones de calidad, premios de excelencia, destaque en las políticas de innovación, etc. Esta interrogante debe ser una media pues te pueden pagar los servicios pero no existir condiciones intelectuales para la comprensión de la tarea.

Observaciones.

Ambas partes deben verificarse tratando de eliminar los sesgos del triunfalismo de moda de las organizaciones y las ansias de ganar dinero sin la competencia debida de otras

Los honorarios de los servicios generalmente son altos cuando se contratan externos y es lógico pues los consultores y profesores universitarios son personas muy capacitadas.

Estos honoraros debe incluir de conjunto las erogaciones de dinero por los conceptos del diseño del modelo del BSC y la instalación de las soluciones informáticas (cuadros de mando). Las organizaciones receptoras deben exigir el servicio completo aunque se dependan de más de una organización externa en la realización de la tarea.

2. DESPUÉS DE LA NEGOCIACIÓN INICIAL.

Independiente de la variante que se utilice, la organización que va a implementar el BSC debe exigir un cronograma de ejecución y un período de terminación de la tarea contratada. Debe tenerse en cuenta que a nivel del ápice estratégico de las empresas los iniciadores (Drs. Robert Kapaln y David Norton) del BSC estiman que con 16 semanas es suficientes.

Observaciones.

Es posible hacerlo en menos tiempo en dependencia de la habilidad del profesional que desarrolle en sistema y de las herramientas que utilice. Recuerde que el aprendizaje de una metodología como el BSC se efectúa por capilaridad y no por exposición. En otras palabras independiente de lo que se aprenda del profesional líder del proyecto es necesario estudiar y comprender la metodología.

3. PRAGMATISMO EN DEL DISEÑO DEL BSC.

La primera acción que se debe realizar es conocer la historia de la empresa donde se investiga para conocer a fondo cual es su cultura organizaciónal y otras características que permitirán interaccionar con las personas de la organización sobre todo si eres un agente externo. Estas informaciones pueden obtenerse por diferentes vías noticias nacionales o internacionales, Internet, etc.

MUY IMPORTANTE: Defina que tipo de empresa se trata respecto a su finalidad económicas. Solo existen dos, Lucrativas (ganan dinero) y No lucrativas (no ganan dinero) su finalidad es dar beneficio social. Esta definición es muy importante pues marcará el camino de la alineación estratégica.

Las empresas que deciden implementar un BSC tienen una Dirección Estratégica, esta afirmación esta basado en que es imposible tratar de establecer en metodologías consideradas de excelencia sin tener una experiencia práctica en otras metodologías. Siendo el BSC uno de los más de treinta modelos de planeación estratégica es importante conocer y estudiar que se ha planeado anteriormente.

Los pasos a seguir son los siguientes::

• Verifique que la Visión Empresarial es el objetivo principal de la empresa y que es práctica. Tenga en cuenta que la mayoría de las visiones empresariales son lemas grandilocuentes referentes a cosas que nadie entiende y que se utilizan como slogan.

• Verifique que hay una declaración de estrategia maestra que trate de alcanzar con el objetivo principal de la organización (VISIÓN).

• Conozca cuales son los objetivos de la empresa. Estos se pueden incluir en el diseño del modelo del BSC y ahorran tiempo de ejecución de la tarea. La mayoría de la planeaciones esta andamiada por áreas de resultados claves y es donde se encuentran los objetivos y sus acciones para su cumplimiento.

• Verifique que cada objetivo tiene al menos un indicador que permite medir el cumplimento. En el caso de existir varios indicadores para un objetivo busque el algoritmo necesario para realizar la medición del objetivo. Defina los métodos de medición de los indicadores.

• Verifique la existencia de estrategias genéricas, la mayoría de las organizaciones declara estrategias funcionales sin saber que deben tributar a estrategias de Maestras y Genéricas. Esto es necesario para garantizar la alineación estratégica de la organización.

• Contraste los objetivos declarados en la planeación estratégica de la empresa en cuestión con las propuestas de valor que declara el BSC a través de sus perspectivas. Encuentre las brechas y cúbralas con los objetivos pertinentes.

• Confeccione el Mapa Estratégico y discútalo con los miembros de la organización. Hay diferente software libre en el mercado que permiten hacer este ejercicio más amigable que una tabla de objetivos e indicadores. Este intercambio puede hacerse por correo electrónico.

• Después del ajuste y aprobación del mapa estratégico llévelo a un cuadro de mando para dar vías de medición de los objetivos y estrategias. Para este empeño debe tener un cuadro de mando que se ajuste a las condiciones de diseño de la organización.

• Analice las mediciones horizontales (a través de cada perspectiva), verticales (a través de todas las perspectivas) y por medio de vectores estratégicos (a través de las líneas de acciones estratégicas principales)

• Ponga la estructura funcional de la organización (es la más común utilizada) en función del mapa estratégico y defina como cada área funcional tributa a cada objetivo estratégico reflejado en el mapa estratégico y medido por el cuadro de mando.

• Establezca cuadros de mando para cada área funcional de la empresa y analice la empresa a partir de sus resultados generales declarados en el mapa estratégico y en los particulares de cada área funcional.

MUY IMPORTANTE: Denomine y entrene a un controlador que interaccione con el cuadro de mando para que produzca analices intégrales de la organización y administre el cuadro de mando.

Experiencias en la implantación.

Con esta forma de actuar hemos consultado a un número importante de empresas donde comenzamos el trabajo mucho antes de visitar la empresa sobre todo si la ubicación se encuentra muy distante. Después de los análisis anteriores declarados diseñamos un mapa estratégico preliminar que lo sometemos a criterios de los miembros del consejo de dirección fundamentalmente que lo reciben por correo electrónico.. Más tarde, cuando que tenemos definidos objetivos y estrategias conformamos un cuadro de mando en hipermedia para la medición de la eficacia empresarial.

En los momentos de visitar la empresa instalamos en primera instancia el cuadro de mando en los servidores de la organización y comenzamos el asesoramiento bajándolo desde cualquier PC de la red, además, utilizamos una herramienta dinámica para la confección de mapas estratégicos. En una semana capacitamos a miembros de la organización, implementamos las herramientas informáticas y la ajustamos a las necesidades de la organización. Los intercambios posteriores se efectúan mediante correo electrónico y el cuadro de mando lo revisamos (si es necesario) mediante el envío de la base de datos que ajustamos y actualizamos pertinentemente y la volvemos a enviar por la misma vía.

En ocasiones las empresas solicitan el comienzo los trabajos desde el diagnóstico que es comenzar de cero. Los mismos análisis antes pueden realizarse y la utilización de las herramientas automatizadas de diagnósticos nos ayuda a la obtención de datos por muy distantes que este la empresa. Mediante los datos obtenidos podemos acércanos mucho a la realidad de la empresa que finalmente nos permitirá el diseño de los objetivos, indicadores y estrategias que inferirá el diseño del mapa estratégico y del cuadro de mando adecuado a la organización. En los momentos del encuentro en medio de la capacitación ajustaremos la planeación que representa el BSC y las herramientas que garantizan su implementación (el mapa estratégico y el cuadro de mando)

Esta forma de actuar nos permite asesorar empresas distantes que visitamos una vez y esporádicamente si es necesario. Además nos permite escoger las empresas de cultura avanzada.

Quizás esta forma de implementar el BSC no sea muy ortodoxa pero se obtienen los resultados esperados y para nada es un anuncio comercial. Es netamente una experiencia que vivimos constantemente y nos proporciona el aprendizaje continuo de una fuente inagotable que son las empresas.

Observaciones:

No siempre hemos diseñado un sistema de esta forma. Cuando empezamos (1999) estábamos en los avatares de una dirección de empresa y no sabíamos por donde empezar. Con el tiempo este proceder se fue formando tratando de traspasar al cliente lo que tiene que saber en el momento adecuado y dejar para el consultor la parte principal del diseño que posteriormente transferirá paulatinamente dando tiempo a que las ideas maduren. Tenemos la convicción que implementar el BSC no es una simple consultoría, es el asesoramiento para la transferencia tecnológica que requiere de un actuar profesional que con ejercicios de grupales, clases magistrales, manejos de conceptos filosóficos y de la economía contemporánea, utilización intensiva de las técnicas de la información y ante todo un ejercicio de mando para la gerencia moderna

4. RECOMENDACIONES PARA LA IMPLEMENTACIÓN DEL BSC.

• Cuando una empresa no esta preparada culturalmente para entender que es BSC el fracaso esta garantizado independiente. Busque o acepte solo líderes trabajar con otros es perder el tiempo aunque se gane dinero.

• El BSC es una modelo para comunicar, controlar y mandar. La mayoría de los jefes llegan a la cúspide de las empresa por sus buenos desempeños en otras áreas pero desconociendo los cánones empresariales. Tenga en cuenta que las empresas se mandan con los libros de Peter Drucker, no con el código ASME, ni con el código de AWS y mucho menos con los principios de ordeno y mando que se establecen en las unidades militares.

• Los jefes tienen que tener conocimientos meridianos (no básicos) de las tecnologías de la información (TI) para explotar eficientemente esta metodología de alineación que está estrechamente ligadas TI. Si en el mejor de los casos se deposita toda la responsabilidad en el controlador este lo remplazará en el tiempo.

• No implemente el BSC por ser el modelo de moda, le puede costar mucho.

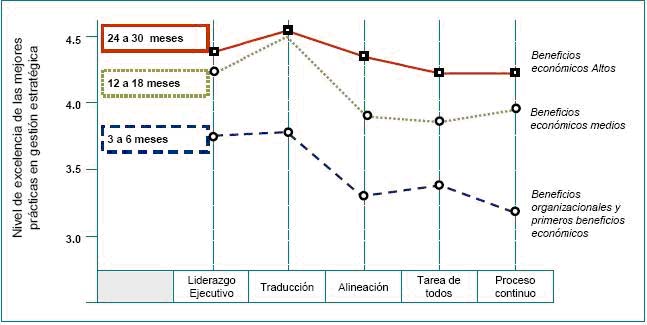

• Los resultados fundamentales del BSC se obtienen en un periodo de dos años cuando este disponible un grupo de informaciones que le permitan tomar decisiones con los datos del pasado y con posibles resultado del futuro. La figura No.1 es esclarecedora

Figura No.1 Resultado en la implementación del BSC

Fuente: Simnetics. (2006), http://www.simnetics.com.mx

5. CONCLUSIONES.

• Analice si su organización esta preparada culturalmente para implementar una metodología de excelencia como el BSC. Pregúntese si su organización es excelente y después tome las decisiones.

• La implementación del BSC es una necesidad de las empresas innovadoras que necesitan hacer las cosas mejor en todo sentido. Ante todo es crear valor que es el camino de dar mayores beneficios sociales y monetarios.

• Analice si su jefe está intelectualmente preparado para entender un modelo de excelencia que requiere de importantes conocimientos de las ciencias empresariales y de las técnicas de información.

• Escoja correctamente el camino que va tomar. Si contrata un servicio externo pida experiencias de implementación y solicite que el asesoramiento incluya la solución informática (cuadro de mando).

• Recuerde el BSC le dará valor y sostenibilidad a largo plazo, no espere que lo resuelva todo de forma inmediata. Las mejores decisiones se darán cuando tenga los datos generados después de varios meses de implementación.

• No deje de nominar un controlador para que administre el cuadro de mando y realice los análisis empresariales pertinentes. El controlador debe ante todo conocer de dirección de empresa, la administración del cuadro de mando es sencilla y requiere de conocimientos informáticos convencionales. No permita la elección a priori del controlador recaiga en el informático o en un económico, esto es un error de concepto.

• Los cuadros de mando necesitan ser alimentados con informaciones actualizadas. Muchas de las informaciones carecen de bases de datos y es necesario ponerlas a mano. El rechazo ha actualizar los cuadros de mando es un problema de costumbre y cultura organizacional. Exija la actualización pues con ella se podrá controlar.

• Las empresas consultoras que pueden ofrecer los servicios completos de diseños e implementación del BSC utilizando herramientas informáticas como los cuadros de mando permiten realizar las tareas en menos tiempos e intercambiar más informaciones mediante las redes de comunicación convencionales.

Bibliografía

• Kaplan, R. S. & Norton, D. .(1996). (The Balanced Scorecard) (3ª Ed.). Barcelona. Ediciones Gestión 2000, S.A.,

• _____________________, (2002). Creando la organización focalizada en la estrategia. The Balanced Scorecard Collaborative. Consultado agosto del 2008, http://www.tablerocomando.com

• ______________________, (2004). Mapas Estratégicos, Barcelona Ediciones Gestión 2000, S.A. (1ra Edición),

• ______________________, (2006). Alineación, Barcelona, Ediciones Gestión 2000, S.A. (1ra Edición),

• López Viñeglas, A. (1998). El cuadro de mando y los sistemas de información para la gestión empresarial. Posibilidad de tratamiento hipermedia. Madrid, Editora AECA, ,

• ________________ (2003), Gestión Estratégica y Medición. El Cuadro de Mando como complemento del Balanced Scorecard, Madrid,, Gráficas ORMAG

• _________________(2008) Aplicación del BSC en las Harineras Villamayor, VI Jornada Académico-Empresarial Balanced Scorecard, España, Consultado diciembre del 2006, http://www.cuadrodemando.unizar.es

• Simnetic (2006), Ejecución de la Estrategia Usando el BSC, http://www.simnetics.com.mx

• Soler, R y Castillo A. (2009), El Balanced Scorecard, una aproximación de la normalización de la gestión empresarial, Revista Electrónica Contribución a la Economía, (ISSN 1696-8360), http://www.eumed.net/ce

• ________________. (2006). El Gerente de Estrategias, ISBN 959-257-081-7 ULR http://www.anuarioucf.cu